Sindrome da Deficit di Attenzione e Iperattività ci prova Alcobra Ltd. ($ADHD)

La sindrome da deficit di attenzione e iperattività (ADHD) è una moderata condizione neuropsichiatrica che porta il paziente ad avere cali di attenzione, impulsività e iperattività. Tale condizione, a differenza di come si pensava in passato, può influenzare la vita non solo nei bambini ma anche degli adulti, si stima infatti che il 4%-5% della popolazione mondiale sia affetta da tale problema e che delle volte risulta addirittura non diagnosticato. Le conseguenze di tale disordine portano ad un abbassamento generale della qualità della vita che si traduce in difficoltà relazionali, lavorative, nel raggiungimento degli obiettivi e che hanno conseguenze anche sullo stato di salute della persona che ne soffre.

I rimedi finora conosciuti per il trattamento della ADHD utilizzano stimolanti che però si sono rivelati, per una parte significativa di pazienti, inefficaci e per quelli invece che rispondono bene lasciano il problema dell’abuso e dell’assuefazione. Tali problematiche evidenziano la necessità di trovare soluzioni che non richiedano l’utilizzo di stimolanti ed è proprio in questa direzione che si sta muovendo l’azienda di cui parliamo oggi Alcobra Ltd.

Nella categoria dei farmaci non stimolanti troviamo anche un altro farmaco approvato, parliamo di Strattera di Eli Lilly che però nella box label ha una serie di effetti collaterali parecchio pesanti ma che al momento è l’unica alternativa ai non stimolanti inoltre, dato da tenere in mente per dopo, ha bassa efficacia e inizia a funzionare solo dopo due mesi dall’inizio della cura e deve essere preso tutti i giorni obbligatoriamente.

MG01CI (hereafter referred to as metadoxine ER) di Alcobra, invece ha un profilo completamente diverso che potrebbe avere, se approvato, un chiaro vantaggio commerciale. MG01C1 è una estensione orale del non stimolante Metadoxine (PCA) che è un sale di Pyridoxine, un predecessore dei coenzimi Pyridoxal phosphato necessari alla biosintesi di 4 fondamentali neurotrasmettitori: serotonian, epinephrina,norepinephrina, and γ-aminobutyric acid.

L’uso di Metadoxine è noto oramai da 30 anni in ambito medico per il trattamento di gravi intossicazioni da alcohol facilitando la sua eliminazione nel sangue.

Dobbiamo anche dire che il meccanismo di funzionamento del Metadoxine è attualmente sconosciuto anche se è stato riscontrato che agisce incrementando i livelli di dopamina, tale comportamento ha fornito il razionale ad Alcobra per il possibile utilizzo nel trattamento della ADHD.

Sappiamo infatti che la dopamina è un neurotrasmettitore capace di agire sulla pressione sanguigna e sulla frequenza cardiaca e che come farmaco è utilizzato nel Parkinson e, anche se in maniera minore, come antidepressivo.

Entrando un po’ nel merito della questione prima di tutto abbiamo bisogno di chiarire una cosa: esistono tre differenti classificazioni per la ADHD, classificazioni che sono strettamente legate ai sintomi che la persona manifesta, in particolare abbiamo: ADHD-PI dove i sintomi sono principalmente legati alla disattenzione; ADHD-CT dove alla disattenzione si aggiunge anche l’iperattività; e il simmetrico della PI dove abbiamo solo iperattività. Le prime due tipologie sono quelle che vengono testate separatamente nei dati che vedremo e quindi vanno tenute bene a mente.

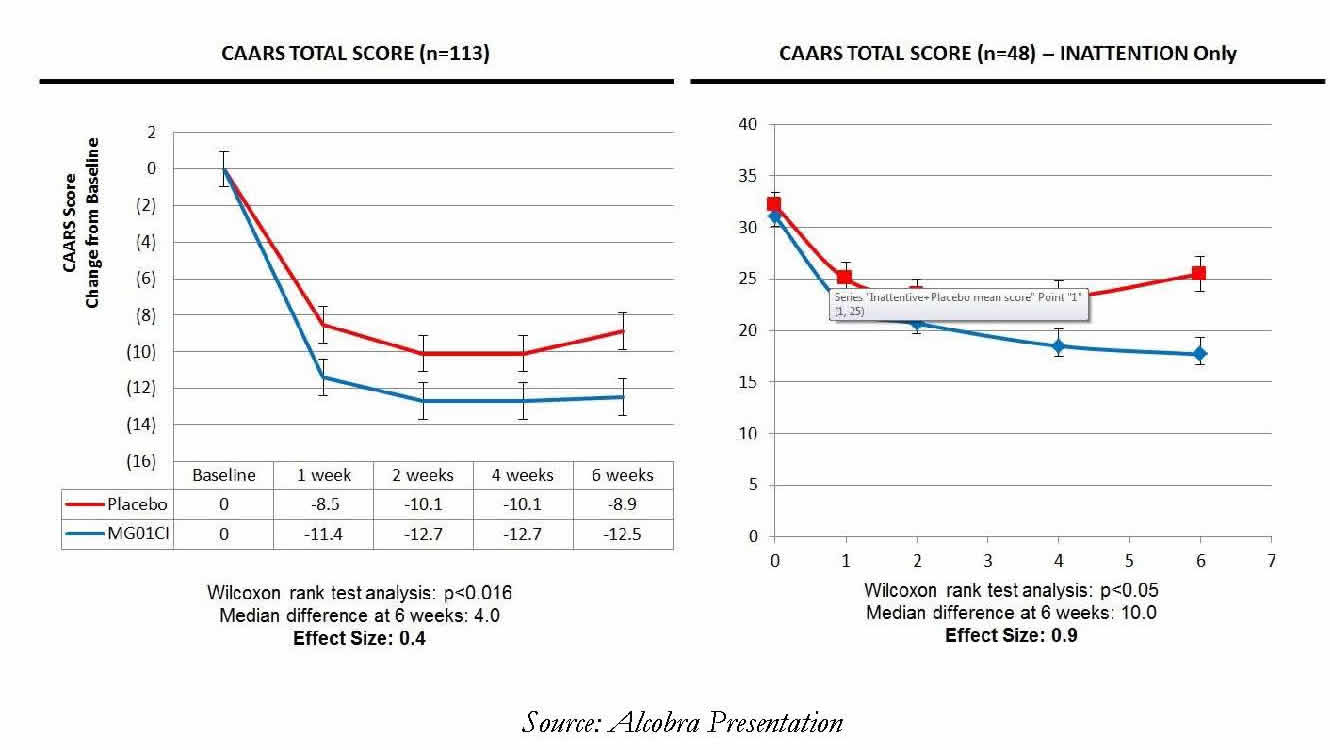

Chiariti questi punti possiamo parlare dello studio che ha attirato la nostra attenzione in particolare parliamo di uno studio in doppio cieco di 6 settimane che parte con un nucleo iniziale di pazienti pari a 174 che da un primo screening sono stati ridotti a 120, divisi in 60 trattati con Metadoxine ER (1400 mg in unica soluzione al giorno) e 60 con Placebo. Alla fine dello studio, causa ritiro di alcuni pazienti, siamo arrivati ad avere 56 pazienti per il Placebo e 57 per il Metadoxine ER per un totale di 113 pazienti divisi in 48 con patologia ADHD-PI e 65 con patologia ADHD-CT. I risultati finali mostrano un significativo beneficio del Metadoxine ER rispetto al Placebo per la ADHD-PI in termini numerici parliamo di un ADHD score totale di 6.70 rispetto al 2.78 del Placebo; mentre per la ADHD-CT non abbiamo un beneficio statisticamente rilevante 3.82 del Matadoxine ER rispetto al 2.6 del Placebo. Altro comportamento degno di nota rispetto al placebo è quello che il farmaco di Alcobra sembra essere attivo già alla prima settimana a differenza del placebo dove i risultati si vedono alla sesta settimana. Qui di seguito mostriamo un grafico che ci da una rappresentazione molto efficace dell’effetto del farmaco nel trattamento della PI.

Le conclusioni sono abbastanza evidenti il farmaco nell’ADHD score sembra funzionare esclusivamente sulla disattenzione non portando benefici dal punto di vista dell’iperattività, mentre per quanto riguarda la qualità della vita i dati sono abbastanza soddisfacenti in tutti e due i sottotipi e mostrano un incremento del valore di quasi il doppio rispetto al placebo.

Dobbiamo anche aggiungere che nel 2010, a dimostrazione che il farmaco era promettente, il colosso TEVA aveva stipulato un accordo di partnership con Alcobra. In questo accordo TEVA acquisiva azioni dell’azienda e pagava lo sviluppo della fase II e aveva negoziato un accordo di acquistare l’azienda all’approvazione del farmaco. Quasi a sorpresa TEVA nel Novembre 2011 ha fatto scadere l’opzione di continuare a finanziare lo sviluppo clinico per cambiamenti organizzativi e di fatto ha perso ogni diritto sul farmaco.

Tornando sullo studio tale asimmetria tra PI e CT sull’ADHD è unica nel panorama dei farmaci utilizzati per la cura della disfunzione e i motivi non sono ancora del tutto chiari, si potrebbe anche pensare a qualcosa legato alla fase stessa che potrebbe essere rivista dall’azienda per cercare di eliminare tale differenza oppure come alcuni sostengono che il sottotipo PI sia una disfunzione a se e che non sia legata con la ADHD.

Oltre allo studio diamo un occhio al mercato dei farmaci attualmente approvati per capire un po’ che volumi sono in gioco siamo al 2012 i numeri sono in milioni di dollari:

- ADDERALL XR 429

- CONCERTA 1.073

- RITALIN E FOCALIN 554

- STRATTERA 621;

- VYVANSE 1,030

Come possiamo vedere già la sola fetta per il non stimolante Strattera per un’azienda come Alcobra che capitalizza ad oggi circa 230 milioni di dollari è veramente molto interessante, se poi ci aggiungiamo anche gli altri le cifre diventano da capogiro. Teniamo anche conto del fatto che al momento il solo Focalin ha il suo equivalente generico quindi queste cifre sono parecchio alte.

Attualmente l’azienda è impegnata nella prima della fasi III che riguarda MDX in questa indicazione i dati sono attesi per la fine di Settembre e quindi provando a riassumere gli elementi per buttare giù una strategia sono questi:

PRO abbiamo un farmaco non stimolante con effetti collaterali più tranquilli rispetto all’unico concorrente in commercio di questo tipo e va da se agli altri; abbiamo, così ci dicono gli studi, un comportamento sulla PI decisamente ottimo rispetto alla concorrenza; abbiamo sulla CT un’efficacia simile a quella del placebo ma considerando gli effetti collaterali e l’efficacia già dalla prima settimana potrebbero da soli un elemento distintivo. Non è detto che, visto il profilo di sicurezza nettamente migliore rispetto al concorrente Strattera, questo non possa anche essere approvato nei pazienti CT, nonostante l’efficacia simile al placebo.

CONTRO gli endpoint dello studio sono settati sui valori complessivi di tutta la popolazione sotto esame e l’azienda ci fa sapere che sono stati arruolati, in fase III, 300 pazienti di cui 116 con ADHD-PI che vuol dire un solo 39% rispetto al 42% della fase due che porta, facendo un po’ di conti normalizzando lo studio II sul III, quindi immaginando gli stessi risultati di fase II (cosa per nulla scontata) ad un ADHD Score prospettico pari a 4.93 rispetto a 2.67 del placebo che secondo me possono essere veramente tirati per essere considerati positivi.

Altro fattore da non sottovalutare tra i contro è la situazione di cassa che al momento non è rassicurante: abbiamo 38 milioni che erano 50 a Dicembre e che potrebbero portare ad un’emissione nel medio-breve periodo. Ricordiamoci che l’azienda ha una fase 2 in corso nella sindrome dell’X fragile, farà una seconda fase III sempre nell’ADHD e ha iniziato una fase II nell’ADHD negli adolescenti.

Passiamo ora alla strategia da tenere, in concomitanza ad una discesa già abbiamo provato ad entrare sul titolo sperando su un rimbalzo soprattutto immaginando l’evento a breve, i fatti non ci hanno dato ragione e abbiamo immediatamente ripiegato con un piccolo loss. Ora siamo di nuovo fuori e quindi possiamo pesare con calma quanto abbiamo analizzato. Il comportamento del titolo purtroppo lascia delle zone d’ombra che sono difficili da illuminare completamente e quindi possiamo pensare a due strategie una più conservativa che prevede l’attesa dei dati di fase III e l’eventuale emissione che potrebbe essere fatta per poi traguardare i dati di fase II nell’X fragile a fine 2014 e la seconda fase III, oppure quella più rischiosa, considerando anche i dati che abbiamo analizzato, con una posizione a questo punto piccola che prevede un’entrata anche adesso, magari aspettando che il pessimo grafico si stabilizzi un po’ considerando che attualmente gli indicatori tecnici ci suggeriscono di vendere e non di comprare, tenendo comunque conto che il titolo possa scendere ulteriormente per quanto detto al punto precedente.

Matteo

Approfitto dell’articolo di matteo per dire due cose:

Ringrazio tutti coloro che hanno commentato sul blog e che hanno, con attestati di stima, espresso giudizi positivi su tutti i componenti del blog e su quello che facciamo (ringrazio soprattutto i nuovi arrivati).

Ringrazio coloro che con pazienza ci seguono. Il blog non è il mezzo più adatto per seguire tutto cio’ che succede nel mondo biotech (di questo me ne rendo conto) ma questo abbiamo e facciamocelo piacere.

Ringrazio giorgio, lupo, matteo direttamente coinvolti in articoli e tutti gli altri per le loro domande, dubbi e idee che servono a chiarire gli interrogativi di tanti di noi. Non abbiamo la sfera di cristallo e di errori ne facciamo (io per primo) ma non molliamo mai e quando abbiamo qualche dubbio meglio restare fuori alla finestra. Magari rinunciamo a qualche gain ma almeno la notte dormiamo.

Riguardo all’articolo qui sopra che è stato fatto per il 90% da Matteo (io ho solo dato le linee guida), ritengo l’azienda da tenere molto in considerazione. Guardatevi i target degli analisti e troverete cifre di tutto rispetto, il movimento in atto sul titolo è alquanto strano e visto che nel biotech va quasi sempre tutto al contrario, prima o poi il titolo potrebbe fare il botto…..okki aperti.

j.p.m.@finanzaonline:

Ho vintoooooooooooooooooo

ma tu dormi sul blog ?

ARCA BIOPharma

NASDAQ:Abio

Vista la quotazione e la patologia che interessa MILIONI DI PERSONE ,anche se non verranno comunicati risultati di trials ,potrebbe salire comunque di un 10/15% da qui al 17/09/2014….quando partecipera’ a questa conference!!

LupoCaneSecco@finanza:

ARCA BIOPharmaNASDAQ:Abio

Vista la quotazione e la patologia che interessa MILIONI DI PERSONE ,anche se non verranno comunicati risultati di trials ,potrebbe salire comunque di un 10/15% da qui al 17/09/2014….quando partecipera’ a questa conference!!

capitalizza 28M che è successo ? 😈

gooser: ma tu dormi sul blog ?

aahahah,grazie goos e matteo,GOOS su IPCI hai mica deciso che fare??(la notte ha portato consiglio)???

GOOSER, se posso, mi sembra che tu sia un po freddino su CUR (infatti non sei dentro), mentre altri del blog, per esempio LUPO ne sono entusiasti. C’è qualcosa che non ti convince in particolare o semplicemente hai delle sensazioni che ti fanno dire ( come hai detto in precedenza) “meglio rinunciare a qualche gain ma almeno la notte si dorme”???

ADHD: la situazione tecnica sul titolo è diventata negativa con la candela del 4 settembre, candela che ha rotto a ribasso la dinamica di medio periodo (diagonale nera). Attualmente l’Rsi è vicino all’iper-venduto, dunque ci si può aspettare un rimbalzo. Personalmente, però, aspetterei l’evoluzione per prendere posizione: chi fosse interessanto ad un’entrata potrebbe valutare l’eventuale prosecuzione del trend ribassista in area 15,50 dove passa un supporto statico o, viceversa, la rottura a rialzo in chiusura della statica sui 17 dollari e subito a seguire della dinamica ascendente.

IPCI: qui si possono “tenere d’occhio” i movimenti sul titolo degli istituzionali. Ecco la situazione al 30.06 che evidenzia un saldo nettamente positivo tra numero di azioni in entrata ed in uscita!

http://www.nasdaq.com/symbol/ipci/institutional-holdings

giorgio.migliore@finanza:

ADHD: la situazione tecnica sul titolo è diventata negativa con la candela del 4 settembre, candela che ha rotto a ribasso la dinamica di medio periodo (diagonale nera). Attualmente l’Rsi è vicino all’iper-venduto, dunque ci si può aspettare un rimbalzo. Personalmente, però, aspetterei l’evoluzione per prendere posizione: chi fosse interessanto ad un’entrata potrebbe valutare l’eventuale prosecuzione del trend ribassista in area 15,50 dove passa un supporto statico o, viceversa, la rottura a rialzo in chiusura della statica sui 17 dollari e subito a seguire della dinamica ascendente.

Grazie Gio!

Matteo

Frimba la notizia è questa per CTI:

http://seekingalpha.com/news/1973115-cti-biopharma-set-for-gap-up-at-the-open

archus@finanza:

GOOSER, se posso,mi sembra che tu sia un po freddino su CUR (infatti non sei dentro), mentre altri del blog, per esempio LUPO ne sono entusiasti. C’è qualcosa che non ti convince in particolare o semplicemente hai delle sensazioni che ti fanno dire ( come hai detto in precedenza) “meglio rinunciare a qualche gain ma almeno la notte si dorme”???

Ciao Archus!

Sintetizzero’ perche’ sto’ scrivendo con il Note…saro’ piu’ chiaro stasera….

Chi dorme sonni tranquilli con CUR e’ un vero incosciente!!!

Anche se potenziale c’e’ tutto eh!? 😉

archus@finanza:

frimba@finanza,Frimba la notizia è questa per CTI:

http://seekingalpha.com/news/1973115-cti-biopharma-set-for-gap-up-at-the-open

Grazie archus!!

Grazie a Goos, Lupo e a tutti voi….VI STIMO FRATELLI 😉

archus@finanza:

GOOSER, se posso,mi sembra che tu sia un po freddino su CUR (infatti non sei dentro), mentre altri del blog, per esempio LUPO ne sono entusiasti. C’è qualcosa che non ti convince in particolare o semplicemente hai delle sensazioni che ti fanno dire ( come hai detto in precedenza) “meglio rinunciare a qualche gain ma almeno la notte si dorme”???

guarda in realtà su CUR ho i dubbi che avete anche voi, come tutte le “cose” nuove sperimentali che accompagnano l’innovazione quindi sono in attesa di dati che possano togliere questi dubbi. Come hai letto Lupo ma anche altri hanno scritto diversi interventi focalizzati proprio su CUR che sono piuttosto dettagliati e di conseguenza non ho niente da aggiungere. Sono freddino perchè le vorrei pagare il meno possibile…anzi in realtà è solo tirchieria……

frimba@finanza: aahahah,grazie goos e matteo,GOOS su IPCI hai mica deciso che fare??(la notte ha portato consiglio)???

se sale resto dentro

se scende seguo l’AT di giorgio

THLD!!

Ancora un grazie a tutti per l’impegno e la passione che condividete con noi

scito da IPCI con tutta la quota in apertura….

Gain piccolo in percentuale ma non in valore economico!!

ECYT…

Ho fatto un paio di telefonate….

minacciando che se a fine Settembre non avessero raggiunto il target dei 9 $ come previsto …Gooser avrebbe scritto un articolo negativo sul BLOG…

che (ormai si sa!!) e’ punto di riferimento per gli investitori di tutto il mondo, affossando il titolo!!

gooser: ma tu dormi sul blog ?

Stanotte alle 3.30 ero collegata

Grazie a tutti x quel chiarimento su ARRY

jacofly@finanza:

j.p.m.@finanzaonline,J.P.M. l’insonne trader! così si fa.

A Wall Street il denaro non dorme mai 8)

archus@finanza:

ADHD va ….

gli abbiamo portato fortuna con l’articolo

comunque è da tenere sotto stretta osservazione!

Matteo

OREX: allora oggi mi è saltato lo stop a 5.98 non so cosa è successo ma improvvisamente è crollata… era mia intenzione comunque vendere domani sperando di portare qualcosa a casa sopra 6.15-6,20 e mi ero preparato con uno stop stretto e un take profit a 6.20$ visto che oggi sto seguendo poco.

Allora vi spiego il mio pensiero poi ognuno di voi faccia come meglio crede. Il giorno della data dell’approvazione per OREX coincide con un FDA Panel di un farmaco concorrente ovvero liraglutide del colosso Novo Nordisk.

La mia sensazione è che il panel per Novo possa andare discretamente bene (ci sono sempre i soliti problemi di sicurezza), mentre si prospetta un fiasco commerciale (anche se è presto per dirlo ovviamente) il farmaco di OREX che potrebbe avere i soliti problemi che ha avuto anche ARNA e VVUS. Di conseguenza è opinione collettiva che si potrebbe assistere al classico sell-on-news e chiudere anche in rosso.

Spero di sbagliarmi e auguro un in bocca al lupo a chi deciderà di tenere. Questa di OREX non è stata un’operazione semplice, sono stato esposto abbastanza e quindi porto a casa poche briciole ma esco indenne e mi concentro su altro.

gooser:

OREX: allora oggi mi è saltato lo stop a 5.98 non so cosa è successo ma improvvisamente è crollata… era mia intenzione comunque vendere domani sperando di portare qualcosa a casa sopra 6.15-6,20 e mi ero preparato con uno stop stretto e un take profit a 6.20$ visto che oggi sto seguendo poco.

Allora vi spiego il mio pensiero poi ognuno di voi faccia come meglio crede. Il giorno della data dell’approvazione per OREX coincide con un FDA Panel di un farmaco concorrente ovvero liraglutide del colosso Novo Nordisk.

La mia sensazione è che il panel per Novo possa andare discretamente bene (ci sono sempre i soliti problemi di sicurezza), mentre si prospetta un fiasco commerciale (anche se è presto per dirlo ovviamente) il farmaco di OREX che potrebbe avere i soliti problemi che ha avuto anche ARNA e VVUS. Di conseguenza è opinione collettiva che si potrebbe assistere al classico sell-on-news e chiudere anche in rosso.

Spero di sbagliarmi e auguro un in bocca al lupo a chi deciderà di tenere. Questa di OREX non è stata un’operazione semplice, sono stato esposto abbastanza e quindi porto a casa poche briciole ma esco indenne e mi concentro su altro.

portafoglio aggiornato

Matteo

Vendute tutte Achillion e , seguendo CK , raddoppiato Cris e entrato in Exelisis 8) 😉

Prese ADHD a 17 e 2 vediamo se tiene i 17…

pronto a uscire se il titolo va giù

Matteo

Matteo:

Prese ADHD a 17 e 2 vediamo se tiene i 17…

pronto a uscire se il titolo va giù

Matteo

Come non detto uscito a 16 e 9 …

Matteo

mi permetto di ricordare ai compagni di avventura IDRA, se il lavoro che sta svolgendo sull’ Rnai sortisce qualche risultato può essere un terremoto.

gnappo@finanza:

Dove riaspettiamo ipci?

Area 3,12…

gnappo@finanza:

Dove riaspettiamo ipci?

Secondo me continua ad essere molto manovrata… dipende dai tori quando agiscono! Oggi siamo ad un 80% bearish, azioni vendute sul denaro! Direi che per oggi hanno operato poco, vediamo nel proseguo. In ogni caso rimane un titolo con pochi volumi in denaro/lettera, la si porta facilmente dove si vuole! E’ per questo che posto i grafici, ma ricordo che l’a.t. è molto più affidabile su altri tipi di titoli o su indici!

jacofly@finanza: mi permetto di ricordare ai compagni di avventura IDRA, se il lavoro che sta svolgendo sull’ Rnai sortisce qualche risultato può essere un terremoto.

e terremoto sia…..

Matteo: Prese ZFGN a 19 e 5Matteo

fino a dove mettete lo stop?

papi67@finanza: e terremoto sia…..

2,51 sempre in attesa

Giorgio cosa ci dici? Su quale livello per un ingresso?

Ingresso che segue quello dei becker!

Wind sei posizionato bene… 2,50 c’è un bel supporto!

papi67@finanza: fino a dove mettete lo stop?

Vediamo la chiusura… personalmente spero recuperi area 19,35 sulla 20!

Grazie per la conferma. Idra tornera’ interessante a breve!

IPCI: target a ribasso area 3,12 a rialzo la rottura della diagonale discendente oggi a 3,67 ridarà vigore al movimento!

papi67@finanza: fino a dove mettete lo stop?

ZFGN: stop sensato sotto i 19 dollari in chiusura!

standby:

LUPO, tutto tace su TLOG?

Si effettivamente ci hanno tirato un bel pom..no con sti aggiornamenti sull’ epatite che forse aggiornamenti poi non erano !!

Tra l’altro non comunicando proprio niente fanno solo girare le s..palle !!

Detto ciò!! dati o non dati resta molto interessante il titolo da qui a fine anno (3 Mesi) potrebbe tranquillamente fare un 40%!!

Io ne ho un po’ a 4.50$!!

Da lì è molto più facile che salga piuttosto che il contrario !

La cassa è buona e i conti anche…

Vediamo!!

j.p.m.@finanzaonline:

Notte a tutti

Io comincio ora!! 🙂

LupoCaneSecco@finanza: Io comincio ora!!

bene.

parliamo di sesso?

j.p.m.@finanzaonline: bene.

parliamo di sesso?

credo si sia addormentato……

j.p.m.@finanzaonline: bene.

parliamo di sesso?

gooser: credo si sia addormentato……

AHAHAH!!

Dopo due minuti!!

😛

LupoCaneSecco@finanza:

AHAHAH!!

Dopo due minuti!!

spero non con il dondolino in mano

Sessione impegnativa in ordine cronologico su

You Porn

Spankwire

PornTube

fino al crollo…ormai sfinito… col dondolino in mano !!

Se avessi saputo della Tua disponibilità fino a quell’ora così intima ed intrigante..J.P.M

Ne avrei certo approfittato volentieri!!

Tra un trastullo e l’ altro ho trovato il tempo di lavorare ad un approfondimento su Cur che avevo promesso ad ARCHUS…ma alla terza pagina mi sono reso conto di scrivere esattamente quello che potreste trovare su molti siti e blog di finanza…

Forse perchè non c’è molto di nuovo da dire…

Allora ho deciso di essere un po’ + diretto del solito nell’ esprimere il mio pensiero..

Neuralstem

NASDAQ:CUR

Vorrei chiarire il mio pensiero..

Per molti sarà una sorpresa..

Il titolo presenta per me un profilo di rischio ALTISSIMO !

Spiego.

Se ci pensate bene già adesso con tutte le indiscrezioni positive di efficacia trapelate dai trials sulla SLA e dai blog dei pazienti che vi partecipano dovrebbe quotare molto di più (Vedi Sarepta!)!

Se non quota di più è perchè ci sono dei problemi!

I problemi di Neuralstem si possono dividere in due gruppi!

Problemi SECONDARI:

Il numero di trials e la lunghezza dei trials = Costi su costi da spalmare su parecchi trimestri!!

Quindi conseguenti emissioni per finanziarsi!

La speranza / possibilità di una approvazione accelerata nell’ indicazione SLA è ormai sfumata!!

Lo si è capito da varie indiscrezioni alcune semi ufficiali !!

C’è chi parla di fase IIb, chi di fase III, chi di entrambe le cose!!

Dal punto di vista medico…

Essendo una sindrome presenta molteplici varianti e variabili…

Come si comporterà la terapia in questi casi? (Nel sottogruppo bulbare sembrerebbe lavorare pochissimo!!)

Valutare se la terapia abbia possibilità di curare, stabilizzare o solo rallentare la progressione…

Se funziona solo in piccoli sottogruppi e per la maggior parte dei pazienti…

In poche parole..

Quanto mercato ha?

E Quelli che io definirei PRIMARI:

Il fatto di avere tanti studi aperti in tante indicazioni, tra l’altro diversissime tra loro, moltiplica anche i rischi di incappare in eventuali problemi di sicurezza cosa che per un’ azienda che basa quasi tutta la sua scienza sullo stesso tipo di cellule e sulla stessa metodologia di somministrazione rappresenterebbe una vera e propria catastrofe…

(Mi riferisco soprattutto agli studi sulla spina dorsale e sui danni al cervello perchè quello sulla SLA ha ormai dimostrato un buon profilo di sicurezza)..

Per intenderci sulla parola CATASTROFE qui si torna in un giorno abbondantemente Sub-Dollaro!!!

NON SCHERZO!!

Ammesso che tutto vada bene e che non succeda nulla di tutto questo si presenta un altro GROSSO scoglio sulla rotta della nostra PICCOLA…

La CAUSA in corso con StemCell !!

Comunque la si guardi rappresenta una vera e propria spina nel fianco per CUR , spina che nella migliore delle ipotesi NEURALSTEM si potrà levare con dolore (SOLDI!) o royalties…

la peggiore non la voglio nemmeno prendere in considerazione!!!

La domanda sorge spontanea..

Ma perchè allora continuo ad incrementare la mia quota in CUR !??

Perchè è trading!!

Tutto qua!

Dovete capire che io CUR l’ ho tradata da 1.10$ fino a 2.70$…venduta

ripresa a 2.20 e portata a 3.78$..venduta

ripresa 3.26$ rivenduta a 4.56$

e poi ancora…

e tutto mettendoci tanti dindi..

Ora l’ho ripresa a 3.07$ poi l’ ho incrementata varie volte e il mio Pmc è 3.40$

Ovviamente il fieno messo in cascina fa si che il mio approccio sia molto più sereno e tranquillo rispetto a quello che avrei se dovessi comprarla ora per la prima volta e fa anche si che molte delle considerazioni fatte sopra per me non valgano..

Io sono sicuro che da qui ad OTTOBRE Novembre qualcosa uscirà e che sarà positivo…

Non HO più bisogno del 600% mi capite!?

Punto ad un 30-40% e ad un’ altra uscita…

E posso sopportare bene qualche perdita (Tranne il caso catastrofe!)

C’è un’ altra considerazione da fare che di solito fa parte dei miei parametri per giudicare un titolo….

Se davvero come sembra CUR ha in mano quel che ha in mano….

Perchè non c’è stato nessun acquisto di INSIDER significativo dalla notte dei tempi, ma solo vendite su vendite ad ogni massimo!??

LupoCaneSecco@finanza:

Sessione impegnativain ordine cronologico su

You Porn

Spankwire

PornTube

fino al crollo…ormai sfinito… col dondolino in mano !!

Se avessi saputo della Tua disponibilità fino a quell’ora così intima ed intrigante..J.P.M

Ne avrei certo approfittato volentieri!!

Tra un trastullo e l’ altro ho trovato il tempo di lavorare ad un approfondimento su Cur che avevo promesso ad ARCHUS…ma alla terza pagina mi sono reso conto di scrivere esattamente quello che potreste trovare su molti siti e blog di finanza…

Forse perchè non c’è molto di nuovo da dire…

Allora ho deciso di essere un po’ + diretto del solito nell’ esprimere il mio pensiero..Neuralstem

NASDAQ:CUR

Vorrei chiarire il mio pensiero..

Per molti sarà una sorpresa..Il titolo presenta per me un profilo di rischio ALTISSIMO !

Spiego.Se ci pensate bene già adesso con tutte le indiscrezioni positive di efficacia trapelate dai trials sulla SLA e dai blog dei pazienti che vi partecipano dovrebbe quotare molto di più (Vedi Sarepta!)!

Se non quota di più è perchè ci sono dei problemi!

I problemi di Neuralstem si possono dividere in due gruppi!Problemi SECONDARI:

Il numero di trials e la lunghezza dei trials = Costi su costi da spalmare su parecchi trimestri!!

Quindi conseguenti emissioni per finanziarsi!

La speranza / possibilità di una approvazione accelerata nell’ indicazione SLA è ormai sfumata!!

Lo si è capito da varie indiscrezioni alcune semi ufficiali !!

C’è chi parla di fase IIb, chi di fase III, chi di entrambe le cose!!

Dal punto di vista medico…

Essendo una sindrome presenta molteplici varianti e variabili…

Come si comporterà la terapia in questi casi? (Nel sottogruppo bulbare sembrerebbe lavorare pochissimo!!)

Valutare se la terapia abbia possibilità di curare, stabilizzare o solo rallentare la progressione…

Se funziona solo in piccoli sottogruppi e per la maggior parte dei pazienti…

In poche parole..

Quanto mercato ha?E Quelli che io definirei PRIMARI:

Il fatto di avere tanti studi aperti in tante indicazioni, tra l’altro diversissime tra loro, moltiplica anche i rischi di incappare in eventuali problemi di sicurezza cosa che per un’ azienda che basa quasi tutta la sua scienza sullo stesso tipo di cellule e sulla stessa metodologia di somministrazione rappresenterebbe una vera e propria catastrofe…

(Mi riferisco soprattutto agli studi sulla spina dorsale e sui danni al cervello perchè quello sulla SLA ha ormai dimostrato un buon profilo di sicurezza)..

Per intenderci sulla parola CATASTROFE qui si torna in un giorno abbondantemente Sub-Dollaro!!!

NON SCHERZO!!

Ammesso che tutto vada bene e che non succeda nulla di tutto questo si presenta un altro GROSSO scoglio sulla rotta della nostra PICCOLA…

La CAUSA in corso con StemCell !!

Comunque la si guardi rappresenta una vera e propria spina nel fianco per CUR , spina che nella migliore delle ipotesi NEURALSTEM si potrà levare con dolore (SOLDI!) o royalties…

la peggiore non la voglio nemmeno prendere in considerazione!!!La domanda sorgespontanea..

Ma perchè allora continuo ad incrementare la mia quota in CUR !??Perchè è trading!!

Tutto qua!Dovete capire che io CUR l’ ho tradata da 1.10$ fino a 2.70$…venduta

ripresa a 2.20 e portata a 3.78$..venduta

ripresa 3.26$ rivenduta a 4.56$

e poi ancora…

e tutto mettendoci tanti dindi..

Ora l’ho ripresa a 3.07$ poi l’ ho incrementata varie volte e il mio Pmc è 3.40$

Ovviamente il fieno messo in cascina fa si che il mio approccio sia molto più sereno e tranquillo rispetto a quello che avrei se dovessi comprarla ora per la prima volta e fa anche si che molte delle considerazioni fatte sopra per me non valgano..

Io sono sicuro che da qui ad OTTOBRE Novembre qualcosa uscirà e che sarà positivo…

Non HO più bisogno del 600% mi capite!?

Punto ad un 30-40% e ad un’ altra uscita…

E posso sopportare bene qualche perdita (Tranne il caso catastrofe!)C’è un’ altra considerazione da fare che di solito fa parte dei miei parametri per giudicare un titolo….

Se davvero come sembra CUR ha in mano quel che ha in mano….

Perchè non c’è stato nessun acquisto di INSIDER significativo dalla notte dei tempi, ma solo vendite su vendite ad ogni massimo!??

LUPO ti ringrazio per l approfondimento!io sono dentro e con poco visto che piu volte tu ne hai segnalato la rischiosita…la parte catastrofe con quotazione sotto il dollaro mi ha tolto la voglia di un possibile incremento futuro …riguardo la marea di short mi sembra che gabusi avesse spiegato il motivo che mi sembrava fosse collegato alla causa con stemcell..la prima parte del tuo post mi ha fatto scompisciare:mrgreen:

Grazie LUPO, il tuo pensiero è chiarissimo ed un 30 -40 % fino a dicembre sarebbe ottimo, ovviamente, non tutti sono pronti a sopportare il rischio che questa società presenta, come molto bene hai spiegato.

Mi dispiace però che per scrivere su CUR come avevi promesso, ti sei perso l appuntamento con J.p.m., 😉 , ma secondo me, più indichi titoli vincenti (vedi ultimamente BDSI ed ARGOS ) e più sarai nei pensieri (per ora)della nostra amica del blog

davtamb@finanza:

che succede a OXGN?

AH OK, BRUTTI DATI SECONDO QUARTO

http://www.wallstreetscope.com/news-buzz-oxigene-nasdaqoxgn-nokia-corporation-adr-nysenok-stemcells-inc-nasdaqstem-facebook-inc-nasdaqfb-manulife-financial-corporation-nysemfc/2515721/

papi67@finanza:

QUALCUNO HA VISTO NOTIZIE SU SYN ??????

LupoCaneSecco@finanza:

Dentro ad OXGN 2.13$!!

sembra una mossa leggermente a caccia di stop

da quel poco che ho trovato la conference è andata bene 3 Novembre dati… vediamo come si muove magari ri-entro

IPCI

rientrato con piccolo pacchetto a 3,16…. troppo presto..

gooser:

Saltato STOP su OXGN a 2.19$

LupoCaneSecco@finanza:

Dentro ad OXGN 2.13$!!

lo fate apposta ??

Lupo in base a quello che hai scritto su Cur quando vendi facci un fischio o almeno un cenno con la testa e noi capiremo

archus@finanza:

davtamb@finanza,purtroppo io ….

archus@finanza:

davtamb@finanza,purtroppo io ….

si è mangiata tutto il gain post maxim

OXGN: oggi è successo un po’ quello che forse era prevedibile e che capita spesso ai titoli altamente speculativi. L’evento di ieri in realtà poteva portare qualche dato nuovo ? Diciamo di NO ma non si sa mai, qualcuno ci sperava e accumulava oggi con la certezza che non ci sono state novità ha preferito lasciare il titolo e dedicarsi ad altro tenendo presente che la data del 3 Novembre, ovvero l’uscita dei dati completi della fase II non è proprio dietro l’angolo. Detto questo l’uscita di molti ha provocato il disastro di oggi ma ha dato la possibilità ad altri di fare l’ingresso. Il supporto a 2.12 ha retto di conseguenza il titolo sembra essere ripartito. Visto il ragionamento di sopra e il fatto che effettivamente il titolo non si basa su dati fondamentali buoni avevo uno stop stretto che è saltato. Poco male leggero loss ma pronto a ri-entrare appena arriva qualche segnale decente. Nel frattempo complimenti a LUPO che ha piazzato il colpaccio.

orzobimbo@finanza:

Lupo in base a quello che hai scritto su Cur quando vendi facci un fischio o almeno un cenno con la testa e noi capiremo

anche un ululato va piu che bene

E’giusto che ognuno abbia le sue idee su Cur, c’è chi lo vede sotto al dollaro e chi a doppia cifra il prossimo anno e a tripla cifra tra qualche anno, come sempre il tempo sarà galantuomo.

Colgo l’occasione per complimentarmi, visto che non l’ho mai fatto, con tutti del blog che stendono articoli su articoli che sono sicuramente il frutto di un assiduo lavoro di base. Tornando su Cur ovviamente dissento più o meno su tutto quello che è stato riportato, mi spiegherò meglio con il prossimo intervento incentrato totalmente sull’efficacia, e qui si andrà molto lontano, comunque come aperitivo 2 risposte si possono dare. Capitolo insiders, verissimo che nessuno compra, ma non rientra nella filosofia di questa Società, con un Garr che fa beneficienza e un Johe che assiste in corridoio a tutte le operazioni sulla Sla rimanendo fino alla fine. Loro non comprano ma gli istituzionali sì, visto che sono passati in un anno dal 5% a quasi il 19% alla faccia di Maxim. Capitolo trials futuri è previsto un registration trial cioè un trial di fase II b, ma si chiama così solo per accedere ai finanziamenti del NIH, con 45 pazienti, ma il numero deve essere confermato, che saranno operati con un dosaggio di 16 milioni di cellule. Gli stessi pazienti saranno poi confrontati in fase III con un gruppo di controllo di altrettanti pazienti che seguiranno la terapia standard( Riluzole + terapia fisica e psicologica) ai quali verrà promesso al termine del trial di potere essere subito operati.

g.pi.@finanzaonline:

E’giusto che ognuno abbia le sue idee su Cur, c’è chi lo vede sotto al dollaro e chi a doppia cifra il prossimo anno e a tripla cifra tra qualche anno, come sempre il tempo sarà galantuomo.

Colgo l’occasione per complimentarmi, visto che non l’ho mai fatto, con tutti del blogche stendono articoli su articoli che sono sicuramente il frutto di un assiduo lavoro di base. Tornando su Cur ovviamente dissento più o meno su tutto quello che è stato riportato, mi spiegherò meglio con il prossimo intervento incentrato totalmente sull’efficacia, e qui si andrà molto lontano, comunque come aperitivo 2 risposte si possono dare. Capitolo insiders, verissimo che nessuno compra, ma non rientra nella filosofia di questa Società, con un Garr che fa beneficienza e un Johe che assiste in corridoio a tutte le operazionisulla Sla rimanendo fino alla fine. Loro non comprano ma gli istituzionali sì, visto che sono passati in un anno dal 5% a quasi il 19% alla faccia di Maxim. Capitolo trials futuri è previsto un registration trial cioè un trial di fase II b, ma si chiama così solo per accedere ai finanziamenti del NIH, con 45 pazienti, ma il numero deve essere confermato, che saranno operati con un dosaggiodi 16 milioni di cellule. Gli stessi pazienti saranno poi confrontatiin fase III con un gruppo di controllo di altrettanti pazienti che seguiranno la terapia standard( Riluzole + terapia fisica e psicologica) ai quali verrà promesso al termine del trial di potere essere subito operati.

Grazie G.P.i per il post,direi un buon aperitivo ..

orzobimbo@finanza:

Ecyt …..superati i 9$ Lupooooo che si fa?

Se sei entrato quando l’ho segnalata sei a + 40% circa…

Potrebbe ritracciare un po’ ma l’ evento catalist deve ancora arrivare eh!?

Guardala salire..se fai +50% e vendi neanche il più pignolo ti potrà rimproverare!!

orzobimbo@finanza:

Lupo in base a quello che hai scritto su Cur quando vendi facci un fischio o almeno un cenno con la testa e noi capiremo

frimba@finanza: anche un ululato va piu che bene

frimba@finanza: anche un ululato va piu che bene

g.pi.@finanzaonline:

E’giusto che ognuno abbia le sue idee su Cur, c’è chi lo vede sotto al dollaro e chi a doppia cifra il prossimo anno e a tripla cifra tra qualche anno, come sempre il tempo sarà galantuomo.

Colgo l’occasione per complimentarmi, visto che non l’ho mai fatto, con tutti del blogche stendono articoli su articoli che sono sicuramente il frutto di un assiduo lavoro di base. Tornando su Cur ovviamente dissento più o meno su tutto quello che è stato riportato, mi spiegherò meglio con il prossimo intervento incentrato totalmente sull’efficacia, e qui si andrà molto lontano, comunque come aperitivo 2 risposte si possono dare. Capitolo insiders, verissimo che nessuno compra, ma non rientra nella filosofia di questa Società, con un Garr che fa beneficienza e un Johe che assiste in corridoio a tutte le operazionisulla Sla rimanendo fino alla fine. Loro non comprano ma gli istituzionali sì, visto che sono passati in un anno dal 5% a quasi il 19% alla faccia di Maxim. Capitolo trials futuri è previsto un registration trial cioè un trial di fase II b, ma si chiama così solo per accedere ai finanziamenti del NIH, con 45 pazienti, ma il numero deve essere confermato, che saranno operati con un dosaggiodi 16 milioni di cellule. Gli stessi pazienti saranno poi confrontatiin fase III con un gruppo di controllo di altrettanti pazienti che seguiranno la terapia standard( Riluzole + terapia fisica e psicologica) ai quali verrà promesso al termine del trial di potere essere subito operati.

G.Pi ciao!

Vista la tua competenza e preparazione avrai certo notato che non ho mai detto che CUR sia da vendere o da non comprare…

E’ che voglio essere chiaro con tutti sul rischio che comporta un’ investimento in essa!

E’ vero che molti rischi sono condivisi con il 90% delle aziende del settore…

ma il campo staminali è veramente pionieristico e nessuno sa cosa può succedere nell’applicazione sull’uomo di terapie che hanno dato risultati straordinari sugli animali…

Ricordi GERON con la sua terapia per SCI ?

E chiaro ed evidente G.Pi che se tutti i pezzi vanno al posto giusto Cur diventa un’ azienda secondo le mie stime e per i miei metodi di calcolo con una capitalizzazione di 20-30B$…

Ma se scrivessi una cosa del genere sarei un irresponsabile!

A livello puramente statistico è impossibile che CUR porti avanti tutti i trials senza mai un intoppo e senza mai emettere…su questo penso che saremo d’accordo..

E che i tempi si allunghino fino al 2016 per considerarsi fuori pericolo penso che sia un dato di fatto!

Bisogna sempre farsi domande e averei dubbi…

CUR rappresenta in percentuale l’80% del mio investimento totale nel PTF Fineco!!

Significa che ci credo molto…Eh!!?

La vedo anch’io in doppia cifra!

Ma ciò non deve farmi abbassare la guardia né farmi smettere di pormi delle domande “scomode” a cui devo dare le risposte più obbiettive possibili…

Con l’ aiuto dei tuoi approfondimenti sono convinto che ciò sarà ancora più facile!!

Ricordatevi le parole di Garr sul trial SCI ” But at Neuralstem we are not afraid to raise the bar on expectations”, non hanno paura di niente, gli unici che li bloccavano era la FDA.

CUR – Uscito ieri e penso di non rientrare mai piu’ ( mai dire mai ) Motivo vendite sistematiche di Insider come diceva Lupo e istituzionali di qualita’ inesistenti (PERCEPTIVE) , e truffe troppo facili da portare avanti con le small tipo Regado Biosciences da 16 a 1 Heb etc – SPERO ARDENTEMENTE DI SBAGLIARMI CIAO

Garr ha appena detto alla conferenza ”They are setting up the infrastructure in China to handle 70,000 stroke patients per year (just a fraction of the 1 million patients). He does not know what they will charge for this.

AVNR: ieri +14% senza news quindi stanno arrivando i dati a momenti. I tanto osannati Baker Bros hanno 18M di azioni e sono sopra del 220% sarà la nuova big pharma ?

CUR: in primis, mi permetto di ricordare che Neuralstem non significa solo la terapia per ALS basata su staminali, ma anche NSI-189, che è una “normale” droga sintetica… la cui genesi si collega al DARPA e che pare avere tutte le carte in regola per fare fuoco e fiamme. Si tende a dimenticarla visto che l’attenzione mediatica è spostata sui trial per l’ALS…

Inoltre, gli insider hanno più volte dimostrato di non saperne un’h di finanza. Il numero di warrant che hanno sta rendendo facilissima la speculazione (sicuramente molti qui sono più ferrati sulla materia di me e sanno cosa intendo) e lo shorting a breve, ma la scadenza di quest’ultimi è ormai alle porte e il giochino sta per ridimensionarsi. Ricordo anche che lo shorting su CUR è fortemente manovrato da Maxim: come dicevo tempo fa, Maxim è uno dei principali finanziatori di STEM, la società con cui è in causa CUR, e ha tutto l’interesse a tentare di tenere basso un titolo che se supera i 5 dollari stabilmente, non li rivede più…

…poi, di che pasta sia Maxim dovrebbe esservi ormai chiaro dopo la faccenda IPCI: mi pare che tempo fa vi avessi detto di non preoccuparvi per il rating negativo che Maxim aveva dato a IPCI, vero?

Com’è andata a finire? Che Maxim ha fatto il pieno ai prezzi crollati causati dal suo rating, poi ha cambiato target riportandolo in alto, causando la salita di questi giorni… non sono analisti, ma squallidissimi speculatori e mi stupisco che il mercato li segua pure.

Su CUR però non faranno la stessa manovra a meno che non decidano di abbandonare STEM del tutto, e alcune indiscrezioni pare dicano che dopo anni di NULLA profondo da parte di STEM se non la dubbia causa con Neuralstem, a Maxim stiano perdendo la pazienza…

…CUR è il mio investimento principale, quanto sopra è frutto del mio DD ma prendetelo cum grano salis. Lupo è più esperto di me, può darsi che abbia ragione lui, posso solo dirvi che per quello che ho letto e studiato io, ritengo la situazione molto più “appetitosa” di quanto ho letto nel suo post. Senza offesa Lupo! Massima stima! 😉

Cosa dici di fare goos? Ieri leggevo un tuo commento al riguardo che potrebbe portare il titolo ad avere un impennata per poi ricadere subito

NWRN ha strane oscillazioni tra CHF 16.00 e 16.35. Martedì presentazione risultati primo semestre.

fujizus@finanza:

fujizus@finanza,Scusami riguardo orex

se hai letto i motivi della mia uscita ho spiegato bene la mia teoria al riguardo, quindi non ho altro da aggiungere….spero salga ma sinceramente mi aspetto il contrario

No scusate avevo problemi con il software del trading siamo a -5%

airjordan23:

NWRN ha strane oscillazioni tra CHF 16.00 e 16.35. Martedì presentazione risultati primo semestre.

Vi segnalo inoltre che, dal 22 settembre 2014, la società sarà quotata nell’indice SXI Bio+Medtech®. Personalmente vedo la notizia positiva, dando maggior visibilità alla società.

ATOS continua a salire da giorni, qualcuno ha notizie?

OREX: a parte tutto quello che avevo detto l’altro giorno legato all’FDA panel in corso oggi per il farmaco concorrente, ho visto la label….insomma ci sono dei macigni parecchio grossi che ne limiteranno l’utilizzo. Sicuramente oggi la speculazione sarà protagonista ma purtroppo attualmente sono troppi i punti negativi nonostante l’approvazione…..Per chi le avesse prese basse può aspettare di capire che direzione prenderà tutelandosi con uno stop… questo è l’unico consiglio che al momento mi sento di dire

GOOSER avrei voglia di comprare un bel po’ di exel a questi prezzi un 20.000 azioni che ne pensi?Obiettivo 2,5 considera che ne ho gia in area 2,1 5000

bullbull@finanza:

GOOSER avrei voglia di comprare un bel po’ di exel a questi prezzi un 20.000 azioni che ne pensi?Obiettivo 2,5 considera che ne ho gia in area 2,1 5000

Sinceramente penso di prendere in considerazione il titolo solo a ridosso di scadenze binarie certe. Sicuramente e’ sottovalutata ma preferisco stare fuori e guardare altro al momento.

Seguendo un piccolo ragionamento ho raddoppiato OXGN a 2.23$!!

Ora ne ho tantine a 2.18$ media!!

LupoCaneSecco@finanza:

Seguendo un piccolo ragionamento ho raddoppiato OXGN a 2.23$!!Ora ne ho tantine a 2.18$ media!!

e vabbè se volevi suscitare curiosità…… 😉

GOOSER,

ieri AMRN ha avuto una brutta batosta-come ben saprai, secondo te, può essere una buona possibilità di ingresso per il medio/long?

Grazie

giorgio.migliore@finanza:

Entrato in blue…bluebird quella che fa le aste x i decespugliatori?

standby:

GOOSER,

ieri AMRN ha avuto una brutta batosta-come ben saprai, secondo te, può essere una buona possibilità di ingresso per il medio/long?

Grazie

Se posso dire la mia…forse è meglio che stai in STANDBY ➡

standby:

GOOSER,

ieri AMRN ha avuto una brutta batosta-come ben saprai, secondo te, può essere una buona possibilità di ingresso per il medio/long?

Grazie

come tu sai si aspetta la decisione sul ricordo fatto dall’azienda….quindi solo in caso positivo si può valutare qualcosa in ottica long. Per chi invece nel breve ha voglia di azzardare può sperare in un esito positivo di questo ricorso.

J.p.m. e GOOSER grazie della risposta.

Una domanda ancora, qualora arrivasse la risposta al ricorso, per quando si attende? Anno corrente o 2015?

grazie

standby:

J.p.m. e GOOSER grazie della risposta.

Una domanda ancora, qualora arrivasse la risposta al ricorso, per quando si attende? Anno corrente o 2015?

grazie

non credo ci sia una data certa comunque è da un po’ che stanno aspettando. Se qualcuno ha qualche informazione in più può interessare tutti….

papi67@finanza:

mazzata su OXBT, si sentiva il bisogno…….

No Papi Tranquillo!!

Non sposta di una virgola il valore dell’ azienda che ora è del tutto spostato sull’ altro farmaco!!

Vedrai che non sarà un disastro!!

Se becco quel fenomeno che tutti i giorni da una settimana compra 100 TLOG in PRE-market a + 5%!! 👿 👿 😈 😈

Oggi lo ha fatto anche con OXGN!!

Bastardo!! 😉

Amrn -30, deve essere uscita decisione fda ma non riesco a trovarla

BEDMINSTER, NJ and DUBLIN, IRELAND–(Marketwired – September 12, 2014) – Amarin Corporation plc (AMRN), a biopharmaceutical company focused on the commercialization and development of therapeutics to improve cardiovascular health, announced today that the Office of New Drugs (OND) within the U.S. Food and Drug Administration (FDA) has denied Amarin’s appeal of FDA’s rescission of the ANCHOR clinical trial Special Protocol Assessment (SPA) agreement. Amarin had previously expressed that while it believes strongly in its legal, scientific and regulatory appeal arguments that it would be an uphill battle to achieve an SPA agreement reinstatement. Amarin continues to believe that reinstatement of this SPA agreement and approval of an indication based on the ANCHOR clinical trial results is in the best interest of patient care and is evaluating OND’s response and potential next steps. Amarin has not yet received a determination from FDA on the pending ANCHOR supplemental new drug application (sNDA).

Vascepa remains FDA approved and marketed for use as an adjunct to diet to reduce triglyceride levels in adult patients with severe (>500 mg/dL) hypertriglyceridemia.

About Vascepa® (icosapent ethyl) capsules

Vascepa® (icosapent ethyl) capsules, known in scientific literature as AMR101, is a highly-pure EPA omega-3 prescription product in a 1 gram capsule.

Indications and Usage

•Vascepa (icosapent ethyl) is indicated as an adjunct to diet to reduce triglyceride (TG) levels in adult patients with severe (≥ 500 mg/dL) hypertriglyceridemia.

•The effect of Vascepa on the risk for pancreatitis and cardiovascular mortality and morbidity in patients with severe hypertriglyceridemia has not been determined.

Important Safety Information for Vascepa

•Vascepa is contraindicated in patients with known hypersensitivity (e.g., anaphylactic reaction) to Vascepa or any of its components and should be used with caution in patients with known hypersensitivity to fish and/or shellfish.

•The most common reported adverse reaction (incidence > 2% and greater than placebo) was arthralgia (2.3% for Vascepa, 1.0% for placebo).

FULL VASCEPA PRESCRIBING INFORMATION CAN BE FOUND AT http://WWW.VASCEPA.COM

Vascepa is under various stages of development for potential use in indications that have not been approved by the FDA. Nothing in this press release should be construed as promoting the use of Vascepa in any indication that has not been approved by the FDA.

About Amarin

Amarin Corporation plc is a biopharmaceutical company focused on the commercialization and development of therapeutics to improve cardiovascular health. Amarin’s product development program leverages its extensive experience in lipid science and the potential therapeutic benefits of polyunsaturated fatty acids. Vascepa® (icosapent ethyl), Amarin’s first FDA approved product, is a highly -pure, EPA-only, omega-3 fatty acid product available by prescription. For more information about Vascepa visit http://www.vascepa.com. For more information about Amarin visit http://www.amarincorp.com.

Availability of other information about Amarin

Investors and others should note that we communicate with our investors and the public using our company website (www.amarincorp.com), our investor relations website (http://www.amarincorp.com/investor-splash.html), including but not limited to investor presentations and investor FAQs, Securities and Exchange Commission filings, press releases, public conference calls and webcasts. The information that we post on these channels and websites could be deemed to be material information. As a result, we encourage investors, the media, and others interested in Amarin to review the information that we post on these channels, including our investor relations website, on a regular basis. This list of channels may be updated from time to time on our investor relations website and may include social media channels. The contents of our website or these channels, or any other website that may be accessed from our website or these channels, shall not be deemed incorporated by reference in any filing under the Securities Act of 1933.

Contact:

LupoCaneSecco@finanza:

Se becco quel fenomeno che tutti i giorni da una settimana compra 100 TLOG in PRE-market a + 5%!!Oggi lo ha fatto anche con OXGN!!

Bastardo!!

sono dei segnali di fumo…..

AMRN: è arrivata la notizia che si aspettava. Negato l’appello fatto dall’azienda. Ah scusate era stata postata da bull bull

bullbull@finanza:

….io compro a 1,3 se me le danno…

Ce le hai BULL !??

Intervista a Richard Garr, CEO di CUR:

http://www.ipscell.com/2014/09/interview-with-neuralstem-ceo-richard-garr/

Vendute la manciata di IPCI che uso per trade a 3 e 28

Prese blue a 36.8

Matteo

j.p.m.@finanzaonline:

Onty?

difficile fare peggio di così ma ci sta mettendo un grande impegno

SYN da qualche giorno sta facendo saliscendi, buono per tradare, ma terrà 1 2 $ che sembra il supporto attuale? a fine mese c’era una scadenza o qualcosa del genere mi pare.

papi67@finanza:

SYN da qualche giorno sta facendo saliscendi, buono per tradare,ma terrà 1 2 $ che sembra il supporto attuale? a fine mese c’era una scadenza o qualcosa del genere mi pare.

Ovviamente 2 $.

gooser: difficile fare peggio di così ma ci sta mettendo un grande impegno

vedo…

Sticazzi !! 😯 😯

Veramente notevole!! 8)

Fra qualche anno chiudiamo bottega!! ➡

Agli azionisti di Cur appuntamento domani alle dieci per questo lunghissimo articolo che mi ha impegnato al massimo delle capacità.

g.pi.@finanzaonline:

Agli azionisti di Cur appuntamento domani alle dieci per questo lunghissimo articolo che mi ha impegnato al massimo delle capacità.

g.pi se hai fatto un vero e proprio articolo su cur mandalo via mail che lo mettiamo dentro un vero articolo tutto tuo così non lo perdiamo nei commenti e rimane archiviato anche per tutti coloro che ne avessero bisogno

puoi mandare qui gooser1973@gmail.com

Nasce la pagina “pillole di biotech” che ha lo scopo di lasciare un promemoria scritto per aiutare coloro che si perdono qualche commento importante. Gli argomenti saranno su tutto quindi strategie, segnalazioni, alert, ecc ecc. Questa pagina sostituisce la watchlist che è dentro la pagina portafoglio biotech.

La potete raggiungere cliccando qui

GOOSER, voglio farti i complimenti perché il blog continua a crescere con ingressi di nuovi esperti e continue piccole ma utili soluzioni pratiche.

Bravi!

standby:

GOOSER, voglio farti i complimenti perché il blog continua a crescere con ingressi di nuovi esperti e continue piccole ma utili soluzioni pratiche.

Bravi!

STRAQUOTO!!!!!

Accetto la sfida, domani entro le 9 te lo invio, devo solo limare i dettagli e mi manca il titolo.

Sfida è una parola sbagliata che va corretta, la parola giusta è invito. Fatta questa puntualizzazione doverosa, aggiungo solo che il lavoro è stato completato e inviato.

g.pi.@finanzaonline:

Sfida è una parola sbagliata che va corretta, la parola giusta è invito. Fatta questa puntualizzazione doverosa, aggiungo solo che il lavoro è stato completato e inviato.

Lo aspetto con curiosità e interesse, ma poca ansia: dopotutto è domenica e c’è bel tempo, mi sa che lo vediamo lunedì

papi67@finanza:

Lupo che dire……

Il 2015 sara’ un anno trasformativo per BDSI… perche’ il 2014 invece in in cui e’ passata da 4.50$ a 18.50$ !!! ❓ 😯

g.pi.@finanzaonline:

Accetto la sfida, domani entro le 9 te lo invio, devo solo limare i dettagli e mi manca il titolo.

L’articolo su CUR esce domani mattina grazie per l’ottimo lavoro.

standby:

GOOSER, voglio farti i complimenti perché il blog continua a crescere con ingressi di nuovi esperti e continue piccole ma utili soluzioni pratiche.

Bravi!

si hai perfettamente ragione, non esiste nessuno che puo’ essere esperto in questo settore da solo. Tutti noi insieme uniti possiamo fare qualcosa di positivo per cercare di sbagliare il meno possibile.

gooser:

Nasce la pagina “pillole di biotech” che ha lo scopo di lasciare un promemoria scritto per aiutare coloro che si perdono qualche commento importante. Gli argomenti saranno su tutto quindi strategie, segnalazioni, alert, ecc ecc. Questa pagina sostituisce la watchlist che è dentro la pagina portafoglio biotech.

La potete raggiungere cliccando qui

Ottima idea! 😀

NWRN: Venerdi acquisto di 7’800 azioni “al meglio” alla chiusura del mercato. Oggi ordine d’acquisto di 35’000 pezzi a CHF 16.60. Qualcosa si muove.

gooser:

Nasce la pagina “pillole di biotech” che ha lo scopo di lasciare un promemoria scritto per aiutare coloro che si perdono qualche commento importante. Gli argomenti saranno su tutto quindi strategie, segnalazioni, alert, ecc ecc. Questa pagina sostituisce la watchlist che è dentro la pagina portafoglio biotech.

La potete raggiungere cliccando qui

Ragazzi vi ricordo, come c’è scritto nella pagina, che Pillole di Biotech conterrà notizie e spunti il più attuali possibili e che quindi dopo un po’ verranno cancellate per essere sostituite da altre. In questo senso anche i commenti subiranno questo processo di svecchiamento per cui se vedete che alcuni vostri commenti verranno cancellati è solo ed esclusivamente perché non più in linea con quanto si legge nella pagina e soprattutto perché all’aumentare dei commenti la pagina diventa sempre meno leggibile.

Non sentitevi quindi in nessun modo censurati è il normale funzionamento di questa particolare sezione

Matteo

ci spostiamo qui

http://finanzanostop.finanza.com/2014/09/15/neuralstem-accelera-sulla-sla-cur/

Devi essere connesso per inviare un commento.

Ho vintoooooooooooooooooo