in caricamento ...

Contro il deficit di ormone della crescita ci prova Aeterna Zentaris Inc ($AEZS)

Scritto il 10 Luglio 2014 alle 14:30 da

L’articolo di oggi è incentrato sull’azienda Aeterna Zentaris Inc. ma il calo di ieri di IPCI merita prima qualche commento in quanto è un titolo molto seguito da noi del blog e che è stato recentemente fonte di gioie ma che negli ultimi due giorni dopo un estenuante attesa ci ha veramente sorpreso in negativo.

Tutto è iniziato con la trimestrale che ci ha portato due notizie sorprendenti la prima quella che secondo me è più grave sono i dati di vendita del Focalin che sono nettamente inferiori a quelli che io, personalmente, avevo in mente parliamo di 1.5 milioni di dollari su una cifra che secondo me doveva essere intorno ai 3 e poi il famoso pagamento di bonus per il management compresi gli Odidi che ha fatto arrabbiare parecchio i piccoli investitori. Non bastasse, con una trimestrale di questo tipo e come del resto è suo comportamento normale, l’azienda decide di non accompagnare nessun comunicato se non la obbligata 6-k che è un documento di decine di pagine scritto in una lingua poco comprensibile.

A complemento finale Maxim e Zack’s tolgono il buy in favore dell’hold portando il TP da 7$ a 3$, ma Maxim fa di più a giustificazione del downgrade mette nel comunicato questa frase:

” Maxim has concerns the company’s Abuse Deterrent Technology is no longer differentiated versus Teva’s.”

In pratica mette in dubbio che la tecnologia di IPCI sia effettivamente distintiva (first in class) rispetto a quella di TEVA.

Premesso questo c’è poco da dire il comportamento dell’azienda non tanto per i dati delle vendite (se son quelli c’è poco da fare) e passi anche l’aumento dato ai manager (ci potrebbe stare non sappiamo che accordi ci siano) ma per il silenzio assoluto è qualcosa che mostra, in questi momenti, una totale indifferenza per gli azionisti, vi ricordo che anche lo shelf-filing da 100M! E’ stato accompagnato da nessun comunicato e questa cosa ci fa innervosire non poco.

Parlando di Maxim invece quella frase sostenuta da nessun fondamento sembra proprio messa lì ad arte per dare una botta in più al titolo. Però qualcosa la possiamo dire noi, è giorni che con Gooser sentiamo parlare di aziende che si stanno muovendo in tale direzione non solo TEVA, mentre come ci dice Gooser: “con IPCI siamo fermi al palo, nessuna news a riguardo e oramai è passato un anno dai dati di fase 1“. Lo stesso Shameze ci aveva promesso aggiornamenti per il Q2 di quest’anno ma per ora nulla. Tanti sono i pensieri che abbiamo condiviso in questi giornate prima del disastro e sinceramente la cosa si può sintetizzare in maniera molto semplice: o c’è qualcosa che non va, o Odidi ha qualcosa di grosso su cui preferisce il silenzio per evitare di dare vantaggi agli altri. Solo i dati possono dirimere la questione e purtroppo c’è bisogno di molta pazienza.

Partendo da qui le possibili strategie: come avete visto dal portafoglio biotech Gooser è uscito e ci fa sapere che potrebbe valutare di rientrare ovviamente più in basso o più in alto se alcuni segnali porteranno di nuovo al titolo un bel sorriso magari verde. Io personalmente in questi giorni valuterò se uscire in parte dal titolo perché la mia strategia sul titolo è sicuramente long ma sinceramente vorrei tornare a fare un po’ di trading anche perché di aziende ne stiamo vedendo molte sia con gli articoli che con il vostro contributo nei commenti.

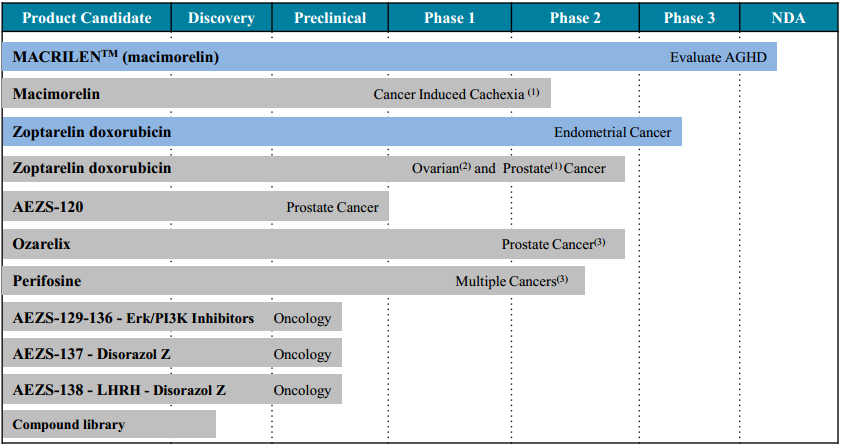

L’azienda di cui parliamo oggi è Aeterna Zentaris Inc., azienda che conosciamo e che è già stata analizzata, messa in whatchlist, comprata e venduta tempo addietro: (Articolo 1 Articolo 2.) Il motivo per cui viene riproposta è dovuto al fatto che il 5 Novembre ha PDUFA per il farmaco AEZS-130 (orale Agonist grelina) nell’indicazione contro il deficit di ormone della crescita.

L’ormone della crescita, anche chiamato somatropina è un polipeptide che stimola la crescita e la riproduzione delle cellule, un deficit di tale ormone provoca dei ritardi nella crescita dell’organismo che, per esempio, nei bambini li porta a crescere visibilmente di meno compromettendo in maniera irreversibile la loro qualità della vita

Chiarito l’ambito di cui parliamo cerchiamo di dare una scorsa a quanto successo in passato siamo nel 2012:

– AEZS-130 come test diagnostico per il deficit di ormone della crescita degli adulti (“AGHD”) presentato a ENDO a Houston, ha mostrato di essere sicuro ed efficace nella diagnosi AGHD.

– La società presenta una richiesta alla FDA per la designazione Fast Track e una presentazione per AEZS-130 come test diagnostico per AGHD, come parte della sua strategia per la New Drug Application (“NDA”) prevede inoltre di presentare NDA fine 2012 o primi mesi del 2013 per AEZS-130.

– Sempre nello stesso periodo lo US Patent and Trademark Office ha concesso un brevetto per l’utilizzo di AEZS-130 (EP1572) come test diagnostico per AGHD. Brevetto scadrà il 12 ottobre 2027.

– Aeterna Zentaris Inc. riceve la notifica da parte degli Stati Uniti Food and Drug Administration (FDA), che la designazione Fast Track non è stato accordata.

Più recentemente il 6 Gennaio 2014 l’azienda ci comunica che:

FDA ha accettato l’NDA per il Macimorelin Acetato contro la deficienza da ormone della crescita negli adulti (AGHD). Tale applicazione sarà soggetta alla revisione standard e avrà la Prescription Drug User Fee Act (PDUFA) il 5 Novembre 2014.

AEZS-130 è un farmaco orale che stimola la secrezione dell’ormone della crescita. Ed è stato designato da FDA come farmaco orfano. L’azienda al completamento della fase 3 ci fa sapere che il farmaco ha le “potenzialità” per diventare il primo farmaco orale contro l’AGHD.

Tale farmaco è anche impegnato in una fase 2 contro la cachessia indotta da tumore. La Cachessia è una forma grave di deperimento organico che porta al deterioramento delle funzioni metaboliche dell’organismo.

Devo dire che in giro non ho trovato molto su come effettivamente tale molecola funzioni e quindi dal punto di vista scientifico è difficile farsi un’opinione in merito quello che sappiamo è che il profilo di sicurezza sembra buono.

Ci rimane quindi di valutare l’aspetto economico l’azienda che attualmente capitalizza circa 70M con una cassa al 31 Marzo di 45.8M, nessun debito ed emissione di azioni fatta il 9 Maggio e una pipeline abbastanza ricca per ke sue dimensioni:

Tutto questo insieme all’evento potrebbe potrebbe attirare gli investitori facendoci assistere ad un rialzo della quotazione e proprio in questo senso c’è da valutare una possibile entrata con lo scopo di vendere prima della scadenza sperando che la quotazione sia cresciuta abbastanza.

Tutto questo insieme all’evento potrebbe potrebbe attirare gli investitori facendoci assistere ad un rialzo della quotazione e proprio in questo senso c’è da valutare una possibile entrata con lo scopo di vendere prima della scadenza sperando che la quotazione sia cresciuta abbastanza.

Concludiamo dicendo che dopo il divorzio con Keryx Biopharmaceuticals Inc. che ha fatto crollare la quotazione l’azienda sta cercando di trovare una propria strada cambiando settore. Scelta che può essere ragionevole in quanto l’ostinazione nel settore oncologico, dove la concorrenza è troppa, non porta mai niente di buono se non si ha un farmaco fondato su buone e solide idee e di conseguenza provare a salvare la baracca esplorando nuove indicazioni su malattie orfane porta a sicuramente ad avere meno spese e un po’ più di esclusività.

Matteo

189 commenti Commenta

Scritto il 10 Luglio 2014 at 15:01

Bravo matteo condivido tutto. I grossi colossi e anche qualche piccola si sono gia’ mossi sulla tecnologia abuso deterrente. Chi arriva per primo si prende una grossa fetta della torta IPCI sembrava in pole ma questo silenzio apre grossi dubbi. L’enigma sintetizzato da matteo e’ il seguente:

1 non hanno nulla di che tra le mani e hanno venduto fumo in questi ultimi 2 anni

2 hanno la migliore tecnologia tra le mani e quindi sono in una posizione dominante su tutti e di conseguenza si stanno preparando con calma.

Spero sia la seconda

Matteo

Scritto il 10 Luglio 2014 at 15:29

LupoCaneSecco@finanza:

Bella MATTE!!

Lupo riporta qui la notizia su ZFGN che altrimenti la perdiamo

Matteo

jacofly

Scritto il 10 Luglio 2014 at 15:33

IPCI sono al -25% in 3 giorni, butto 5000 euro o tengo? non vorrei diventassero il doppio.

LupoCaneSecco

Scritto il 10 Luglio 2014 at 15:48

LupoCaneSecco@finanza:

Come lotta La Piccol

LA PICCOLA!!

Matteo

Scritto il 10 Luglio 2014 at 15:53

jacofly@finanza:

IPCI sono al -25% in 3 giorni, butto 5000 euro o tengo? non vorrei diventassero il doppio.

Io avevo intenzione di venderne un pochino oggi ma con questa aperture direi proprio che passo e aspetto come evolve.

Matteo

papi67

Scritto il 10 Luglio 2014 at 16:02

per ora la sfanghiamo con IPCI speriamo quantomeno di non scendere ulteriormente.

papi67

Scritto il 10 Luglio 2014 at 16:04

LupoCaneSecco@finanza: LA PICCOLA!!

anche EDAP è un po’ più piccola…

papi67

Scritto il 10 Luglio 2014 at 16:11

altro acquisto di EDAP (PENSO L’ULTIMO!!!) ora le ho a media 5.26

Matteo

Scritto il 10 Luglio 2014 at 16:34

papi67@finanza:

Gooser CANF parte?

7:09 am Can-Fite BioPharma’s CF102 approved for compassionate use in Israel for liver cancer patient (CANF) :

Co announced that the Israeli Ministry of Health has approved the use of its drug CF102 for a patient with hepatocellular carcinoma, the most common form of liver cancer, under the country’s Compassionate Use Program.

The program allows doctor-initiated single-patient access to investigational treatments for innovative or investigational products not yet registered in any country worldwide.

Can-Fite has also previously received Orphan Drug Designation from the U.S. Food and Drug Administration for CF102 in the treatment of advanced hepatocellular carcinoma.

Patient was previously enrolled in Can-Fite’s Phase I/II liver cancer study and has survived for about 5-years using the Co’s cancer drug; The global liver cancer drug market is expected to exceed $2 bln by 2015

Canf è sempre da tenere sott’occhio per chi non si ricorda del titolo:

http://finanzanostop.finanza.com/2014/01/22/investire-oggi-con-il-mercato-biotech-investitori-concentrati-su-can-fite-biopharma-canf-con-due-potenziali-blockbuster/

papi67

Scritto il 10 Luglio 2014 at 16:47

Matteo: 7:09 am Can-Fite BioPharma’s CF102 approved for compassionate use in Israel for liver cancer patient (CANF) :Co announced that the Israeli Ministry of Health has approved the use of its drug CF102 for a patient with hepatocellular carcinoma, the most common form of liver cancer, under the country’s Compassionate Use Program.The program allows doctor-initiated single-patient access to investigational treatments for innovative or investigational products not yet registered in any country worldwide.Can-Fite has also previously received Orphan Drug Designation from the U.S. Food and Drug Administration for CF102 in the treatment of advanced hepatocellular carcinoma.Patient was previously enrolled in Can-Fite’s Phase I/II liver cancer study and has survived for about 5-years using the Co’s cancer drug; The global liver cancer drug market is expected to exceed $2 bln by 2015Canf è sempre da tenere sott’occhio per chi non si ricorda del titolo:http://finanzanostop.finanza.com/2014/01/22/investire-oggi-con-il-mercato-biotech-investitori-concentrati-su-can-fite-biopharma-canf-con-due-potenziali-blockbuster/

e andata +30 👿 l’avevo risegnalata qualche giorno fa e tac…fragati.

papi67

Scritto il 10 Luglio 2014 at 16:56

papi67@finanza: e andata +30 l’avevo risegnalata qualche giorno fa e tac…fragati.

fregato 👿

Matteo

Scritto il 10 Luglio 2014 at 17:13

papi67@finanza: Canf è sempre da tenere sott’occhio per chi non si ricorda del titolo:

E’ ma Papi non è banale beccare l’entrata su un titolo in picchiata eh, ora c’è stata una news ma te lo sapevi?

Matteo

papi67

Scritto il 10 Luglio 2014 at 17:29

Matteo: E’ ma Papi non è banale beccare l’entrata su un titolo in picchiata eh, ora c’è stata una news ma te lo sapevi?Matteo

seguivo il superamento della MM.

mr.famat

Scritto il 10 Luglio 2014 at 17:31

Ciao. Parlado di Ipci son contento che tempo fa avevo preso la decisione di vender tutto. Ora..anch’io valuto se rientrare o meno. Il titolo rimane interessante ma deve scender ancora per rientrare nel portafoglio. Invece Aezs gia’in portafoglio fin dai tempi non sospetti….fin dal 03.02.2014…..forse perche’e’canadese forse perche’ e’ veramente unica nel suo genere.

Scritto il 10 Luglio 2014 at 18:03

Ciao. Parlado di Ipci son contento che tempo fa avevo preso la decisione di vender tutto. Ora..anch’io valutose rientrare o meno. Il titolo rimane interessante ma deve scender ancora per rientrare nel portafoglio. Invece Aezs gia’in portafoglio fin dai tempi non sospetti….fin dal 03.02.2014…..forse perche’e’canadese forse perche’ e’ veramente unica nel suo genere.

Non ho una grossa stima dell’azienda nel senso che fino ad ora ha deluso le mie aspettative. Cambiando pipeline dovra’ convincere i piu’ scettici, sicuramente dopo quello che ha passato e fatto passare agli azionisti capitalizza molto poco.

ddb

Scritto il 10 Luglio 2014 at 20:16

il 26/06 ho segnalato GILD (81,50$ circa) allegando una serie di link

ora viaggia a oltre il + 9%

Ha resistito ai ribassi degli ultimi 5 gg aumentando, lentamente, il prezzo.

Ha 4 PDUFA (11.09, 03.10, 04.10 e 10.10)

Sembra una opportunità.

Speriamo che questa non sia una autogufata. 😐

Matteo

Scritto il 11 Luglio 2014 at 08:17

NBY

Lettera del CEO agli azionisti:

http://finance.yahoo.com/news/letter-novabay-shareholders-223700386.html

Dati metà Agosto su congiuntivite

Matteo

garfield6791

Scritto il 11 Luglio 2014 at 15:54

salve a tutti e complimenti per il lavoro che fate, siete tutti veramente in gamba. oltre ad ipci cldx io ho pure nuro, e proprio di quest’ultima che mai nessuno ne parla, come mai?

bisanzio

Scritto il 11 Luglio 2014 at 16:42

ddb@finanza:

Tutti in vacanza?

Io ci sono…ma…cui prodest? 🙄

papi67

Scritto il 11 Luglio 2014 at 16:44

Ma soprattutto perché non abbiamo mai parlato di CYNK in questi due mesi? 😳

Scritto il 11 Luglio 2014 at 18:30

garfield6791:

salve a tutti e complimenti per il lavoro che fate, siete tutti veramente in gamba. oltre ad ipci cldx io ho pure nuro, e proprio di quest’ultima che mai nessuno ne parla, come mai?

Avevo lanciato buy su nuro nel 2012

http://finanzanostop.finanza.com/2012/03/16/alert-biotech-neurometrix-nuro-vedrete-che-i-bulls-si-muoveranno/

Poi una serie di disastri e l’azienda e’ praticamente crollata…. Sinceramente l’ho persa di vista ultimamente, quando torno dal mare torno a dargli uno sguardo.

papi67

Scritto il 11 Luglio 2014 at 20:38

LupoCaneSecco@finanza:

Cytrx e CUR …Not bad!

E di IDRA EDAP ACRX che dici 😉

papi67

Scritto il 11 Luglio 2014 at 20:41

Per quel che mi riguarda, unica nota stonata IPCI, doveva ripigliarsi e invece rosso.

jacofly

Scritto il 11 Luglio 2014 at 20:45

molti gli scappati dalla nave IPCI e taluni già da tempo. sono dispiaciuto che le perplessità non siano state condivise in maniera convincente. che gli Odidi pecchino di comunicazione lo si sa da tempo ma non credevo che i timori strutturali fossero cosi radicati. spero che l’azienda riesca a smentire il pessimismo e spero di vedere molti 😈 😈 😈 per poter postare qualche

archus

Scritto il 11 Luglio 2014 at 20:56

persino CRIS oggi va

Ma quanta strada da fare ancora ….

IPCI spero non faccia la fine di CRIS

LupoCaneSecco

Scritto il 11 Luglio 2014 at 21:23

papi67@finanza: E di IDRA EDAP ACRX che dici

Bhè quelle Papino le davo per abbastanza scontate… ➡

Per le altre c’è voluto + manico!! 😈

LupoCaneSecco

Scritto il 11 Luglio 2014 at 21:44

Anche IG Lab va benone eh !!

Ottima segnalazione GOOS-MATTE!! 😆

garfield6791

Scritto il 12 Luglio 2014 at 09:50

grazie in anticipo x il tuo interessamento x nuro cmq so che ha avuto due approvazioni import. in america e in giappone

Scritto il 12 Luglio 2014 at 17:04

jacofly@finanza:

molti gli scappati dalla nave IPCI e taluni già da tempo. sono dispiaciuto che le perplessità non siano state condivise in maniera convincente. che gli Odidi pecchino di comunicazione lo si sa da tempo ma non credevo che i timori strutturali fossero cosi radicati. spero che l’azienda riesca a smentireil pessimismo e spero di vedere molti per poter postare qualche

jacofly@finanza:

molti gli scappati dalla nave IPCI e taluni già da tempo. sono dispiaciuto che le perplessità non siano state condivise in maniera convincente. che gli Odidi pecchino di comunicazione lo si sa da tempo ma non credevo che i timori strutturali fossero cosi radicati. spero che l’azienda riesca a smentireil pessimismo e spero di vedere molti per poter postare qualche

IPCI: Mi pare che qualcuno sia scappato in anticipo, altri da poco e alcuni hanno incrementato come vedi ognuno di noi ha fatto scelte diverse. Rispetto a quello che ci siamo detti negli Articoli, e nei commenti negli ultimi 6-8 mesi cosa e’ cambiato? Direi nulla l’ azienda e’ sempre la stessa, le anda in corso sono in attesa di approvazione, il rexista e’ una bomba che può esplodere da un momento all’altro.

Cosa mi ha fatto uscire ? Un prezzo medio basso e ritenendo che la pressione dei ribassisti non sia ancora finita conto di riprenderle più basse.

Questo ragionamento credo sia stato fatto dai vari maxim che con la scusa di una trimestrale anonima hanno calcato la mano e si e’ messo in moto il classico meccanismo di manipolazione al ribasso.

Rispondero’ alle critiche di maxim con un articolo al mio ritorno dal mare ovvero tra 10 giorni circa, perche’ ritengo, se i coniugi odidi non ci raccontato minkiate, che la piattaforma abuso-deterrente di ipci sia ancora la migliore o una tra le migliori.

jacofly

Scritto il 13 Luglio 2014 at 10:55

grazie gooser come sempre, evidentemente la mia visione long su un titolo è diversa da quella di molti altri, altrimenti mi sarei dedicato al trading intra day. Cosa vuoi, se un titolo che era verde perde il 16% in una seduta io non esco anzi incremento ma evidentemente ho sbagliato perchè ora ci lascio il 22%. non è un problema ma l’ottica long su questi titoli forse non è vincente.

bazar

Scritto il 13 Luglio 2014 at 11:03

ciao Gooser, riguardo a IPCI e al tuo commento che negli ultimi 6-8 mesi non è cambiato niente, secondo me invece è cambiato un elemento molto importante: le aspettative. Infatti prima c’era un’azienda che gestiva con oculatezza le spese e le emissioni azionarie, che stava per avere il primo trimestre in profitto e che stava finalizzando una tecnologia rivoluzionaria ed ora abbiamo un’azienda che perde per aver raddoppiato le spese (principalmente bonus, stock options e stipendi), che ha una mina vagante di una grossa emissione azionaria (senza indicazioni di cosa fare del ricavato) e la nuova tecnologia sembra essere una delle tante varianti delle tante tecniche per il rilascio differito. Non voglio minimizzare le loro invenzioni, però tanto esplosive non devono essere perché nessuna grande azienda ha chiesto di poterla utilizzare e non c’è stato nessun tentativo di acquisto dell’azienda o di una partecipazione rilevante.

Dico questo con molta amarezza perché personalmente ci sono rimasto incastrato, anche se avevo intuito (e scritto sul blog) che si stava preparando qualcosa di strano. Anche il silenzio della società a questo punto assume una connotazione diversa: non è riservatezza o stitichezza, ma comportamento colpevolmente difensivo (non ho detto niente, siete stati voi che avete costruito tutto).

Speriamo comunque che abbiano ancora qualche cartuccia da sparare e non siano tutte balle come viene da sospettare dopo aver letto il famoso articolo sulla rivista nigeriana.

Scritto il 13 Luglio 2014 at 14:35

IPCI: sono d’accordo sia su quanto scritto da jaco sia da quanto scritto da bazar, pero’ quando dico che non e’ cambiato niente negli ultimi mesi intendevo in un ottica long.

E’ chiaro che invece e’ cambiato molto e entrambi gli amici, sopratutto bazar, ha sintetizzato molto bene le preoccupazioni e le amarezze di tutti noi.

Detto questo anche io ho da aggiungere altro che in parte avevo gia’ scritto e anche matteo aveva ripreso sul silenzio dell’ azienda e su alcuni aspetti di incentivi e bonus vari che fanno riflettere ma ricordiamoci pero’ una cosa fondamentale che deve essere chiara a chi ha ancora intenzione di tenere il titolo in ottica long ovvero:

Se non hanno venduto fumo riguardatevi la fase 1 del rexista del luglio 2013, al momento e credo che il vantaggio anche se e’ diminuito, sia ancora (fino a prova contraria) nettamente a vantaggio di IPCI, rispetto alla concorrenza non esiste nessuno con una piattaforma abuso deterrente come la loro nemmeno il colosso teva, che ci sta lavorando (come altri) e credo che il silenzio sia obbligatorio per non dare vantaggio ad altri. Tenete conto che proprio dopo quei dati di fase 1 di rexista tutta la concorrenza improvvisamente e’ uscita dal silenzio e si e’ messa al lavoro….. Di conseguenza consiglio una posizione piccola per sfruttare magari un anda (se arriva) e una posizione long corposa solo dopo che ci sara’ un update su rexista o su qualcosa di simile. Ogni tipo di strategia al momento dopo le ultime novita’ resta altamente rischiosa. Io ho preferito alleggerire e da ora usero’ estrema cautela con il titolo.

Matteo

Scritto il 14 Luglio 2014 at 09:08

EXEL:

http://finance.yahoo.com/news/exelixis-announces-positive-top-line-050000754.html

Matteo

frimba

Scritto il 14 Luglio 2014 at 13:16

Matteo:

EXEL:

http://finance.yahoo.com/news/exelixis-announces-positive-top-line-050000754.html

Matteo

Bene..in pre per adesso +14%

tradergains

Scritto il 14 Luglio 2014 at 14:15

gooser:

IPCI: sono d’accordo sia su quanto scritto da jaco sia da quanto scritto da bazar, pero’ quando dico che non e’ cambiato niente negli ultimi mesi intendevo in un ottica long.

E’ chiaro che invece e’ cambiato molto e entrambi gli amici, sopratutto bazar, ha sintetizzato molto bene le preoccupazioni e le amarezze di tutti noi.

Detto questo anche io ho da aggiungere altro che in parte avevo gia’ scritto e anche matteo aveva ripreso sul silenzio dell’ azienda e su alcuni aspetti di incentivi e bonus vari che fanno riflettere ma ricordiamoci pero’ una cosa fondamentale che deve essere chiara a chi ha ancora intenzione di tenere il titolo in ottica long ovvero:Se non hanno venduto fumo riguardatevi la fase 1 del rexista del luglio 2013, al momento e credo che il vantaggio anche se e’ diminuito, sia ancora (fino a prova contraria) nettamente a vantaggio di IPCI, rispetto alla concorrenza non esiste nessuno con una piattaforma abuso deterrente come la loro nemmeno il colosso teva, che ci sta lavorando (come altri) e credo che il silenzio sia obbligatorio per non dare vantaggio ad altri. Tenete conto che proprio dopo quei dati di fase 1di rexista tutta la concorrenza improvvisamente e’ uscita dal silenzio e si e’ messa al lavoro….. Di conseguenza consiglio una posizione piccola per sfruttare magari un anda (se arriva) e una posizione long corposa solo dopo che ci sara’ un update su rexista o su qualcosa di simile. Ogni tipo di strategia al momento dopo le ultime novita’ resta altamente rischiosa. Io ho preferito alleggerire e da ora usero’ estrema cautela con il titolo.

Scusa gooser ma mi sbaglio o quando fu approvato il focalin valutaste solo per quel farmaco approvato una capitalizzazione di almeno 100 ml di $ …..se é ed era così perché dovrebbe essere rischiosa a questi prezzi?….per quanto riguarda l’adc non potrebbe essere solo una tattica per poter arrivare a trattare con qualche big senza dover per forza accettare le condizioni dettate da loro…scusa se dovessi aver detto solo fesserie

tradergains

Scritto il 14 Luglio 2014 at 14:21

…considerando che ad oggi capitalizza solo 66 ml di $

Matteo

Scritto il 14 Luglio 2014 at 14:25

Watchlist aggiornata con ADHD

Purtroppo per un problema tecnico non è visibile direttamente dalla pagina ma ho messo il link

Matteo

Scritto il 14 Luglio 2014 at 15:17

tradergains@finanza:

…considerando che ad oggi capitalizza solo 66 ml di $

Il discorso rischioso e’ riferito solo alla grandezza della posizione. Come ricorderai io stesso come anche tanti sul blog circa 9-12 mesi fa avevamo posizioni medio-grosse sul titolo adesso pero’ consiglio soltanto di usare piu’ cautela.

Il tuo ragionamento sull’adc potrebbe anche avere un senso, ormai non ci sentiamo piu’ di escludere niente, anche perche’ l’azienda non ci da nessuna informazione aggiuntiva su cosa intende fare di questi futuri 100M di $.

papi67

Scritto il 14 Luglio 2014 at 16:42

LupoCaneSecco@finanza: Vai Papi!!

però d’altro c’è proprio poco.

ddb

Scritto il 14 Luglio 2014 at 17:25

ALXA

sembra che si stia risvegliandosi.

Ma non trovo alcun motivo in rete.

bazar

Scritto il 14 Luglio 2014 at 18:39

Matteo:

EXEL:

http://finance.yahoo.com/news/exelixis-announces-positive-top-line-050000754.html

Matteo

Exelixis seen as potential target for Roche, TheStreet says

David Miller thinks Roche (RHHBY) will likely acquire Exelixis (EXEL) after the partners announced a phase III study of coBRIM in melanoma met its primary endpoint, reported TheStreet’s Adam Feuerstein.

frimba

Scritto il 14 Luglio 2014 at 18:47

bazar@finanzaonline: Exelixis seen as potential target for Roche, TheStreet says

David Miller thinks Roche (RHHBY) will likely acquire Exelixis (EXEL) after the partners announced a phase III study of coBRIM in melanoma met its primary endpoint, reported TheStreet’s Adam Feuerstein.

Ti ringrazio!!nel caso avvenisse secondo voi quali sarebbero i possibili scenari??a livello di prospettive e ovviamente l impatto sulla quotazione..

Scritto il 14 Luglio 2014 at 19:50

frimba@finanza: Ti ringrazio!!nel caso avvenisse secondo voi quali sarebbero i possibili scenari??a livello di prospettive e ovviamentel impatto sulla quotazione..

EXEL: fosse vero lo scenario potrebbe essere una quotazione intorno ai 5$ ad azione, un bel risparmio rispetto a quanto avrebbero pagato tempo fa

Qui i dettagli

Quindi restiamo dentro

Matteo

Scritto il 14 Luglio 2014 at 19:51

bazar@finanzaonline: Exelixis seen as potential target for Roche, TheStreet says

David Miller thinks Roche (RHHBY) will likely acquire Exelixis (EXEL) after the partners announced a phase III study of coBRIM in melanoma met its primary endpoint, reported TheStreet’s Adam Feuerstein.

Beh EXEL è stato letteralmente massacrato come titolo…

E Roche di soldini ne ha…

frimba

Scritto il 14 Luglio 2014 at 20:48

gooser: EXEL: fosse vero lo scenario potrebbe essere una quotazione intorno ai 5$ ad azione, un bel risparmio rispetto a quanto avrebbero pagato tempo fa

Qui i dettagli

Quindi restiamo dentro

Ok goos!!grazie

Matteo

Scritto il 15 Luglio 2014 at 15:10

SAN DIEGO, July 15, 2014 /PRNewswire/ — Sequenom, Inc. (SQNM), a life sciences company providing innovative genetic analysis solutions, today announced it will report financial results for the second quarter of 2014 after closing of the NASDAQ Global Market on Tuesday, July 29, 2014.

LupoCaneSecco

Scritto il 15 Luglio 2014 at 15:17

Matteo:

SAN DIEGO, July 15, 2014 /PRNewswire/ — Sequenom, Inc. (SQNM), a life sciences company providing innovative genetic analysis solutions, today announced it will report financial results for the second quarter of 2014 after closing of the NASDAQ Global Market on Tuesday, July 29, 2014.

8) Se conferma il trend positivo si attesterà stabilmente sopra i 4$ – 4,20$!!

standby

Scritto il 15 Luglio 2014 at 15:41

Ciao Lupo,

vorrei fare una azione piuttosto violenta e quindi allo stesso tempo rischiosa proprio su SQNM in prospettiva della conference di questa sera.

Come la vedi la riuscita dei dati?

grazie

LupoCaneSecco@finanza: Se conferma il trend positivo si attesterà stabilmente sopra i 4$ – 4,20$!!

standby

Scritto il 15 Luglio 2014 at 15:56

Lupo,

sorry la conference sarà martedì prossimo, giusto?

grazie

standby:

Ciao Lupo,

vorrei fare una azione piuttosto violenta e quindi allo stesso tempo rischiosa proprio su SQNM in prospettiva della conference di questa sera.

Come la vedi la riuscita dei dati?

grazie

Matteo

Scritto il 15 Luglio 2014 at 17:11

Venduta una piccola quantità di IPCI in favore di OREX, titolo che avevo già in ptf

Matteo

joggy

Scritto il 15 Luglio 2014 at 18:16

quello che ha detto oggi la yellen l avete letto. in pratica il mondo bio molto sopravvalutato…..

archus

Scritto il 15 Luglio 2014 at 18:21

Matteo

Scritto il 15 Luglio 2014 at 18:49

archus@finanza: cade-171052.shtml

Dipende tutto dai titoli su cui investiamo eh… IPCI capitalizza 60 milioni di euro… Cristiano Ronaldo fa il doppio

NBY 45 milioni…

Ovviamente non voglio sminuire il tema che è importante e complesso

Matteo

LupoCaneSecco

Scritto il 15 Luglio 2014 at 18:58

joggy@finanza:

quello che ha detto oggi la yellen l avete letto. in pratica il mondo bio molto sopravvalutato…..

archus@finanza:

e adesso???

http://www.ilsole24ore.com/art/notizie/2014-07-15/la-fed-social-media-e-biotech-sopravvalutati-e-nasdaq-cade-171052.shtml

Matteo: Dipende tutto dai titoli su cui investiamo eh… IPCI capitalizza 60 milioni di euro… Cristiano Ronaldo fa il doppio

NBY 45 milioni…

Ovviamente non voglio sminuire il tema che è importante e complesso

Matteo

Mah..non voglio fare il saccente…

ma è come se domani qualcuno si annunciasse con gran stupore che la neve è bianca ed il sole sorge sempre ad EST….

➡ 😯

Matteo

Scritto il 15 Luglio 2014 at 19:04

LupoCaneSecco@finanza: Mah..non voglio fare il saccente…

ma è come se domani qualcuno si annunciasse con gran stupore che la neve è bianca ed il sole sorge sempre ad EST….

per questo dicevo tutto dipende dai titoli che guardiamo… ce ne sono alcuni che sono scatole vuote con capitalizzazioni inspiegabili ma prima o poi i nodi vengono al pettine

MAtteo

joggy

Scritto il 15 Luglio 2014 at 19:09

sicuramente… però poteva risparmiarselo sta rompip..lle… infatti oggi va tutto rosso…

LupoCaneSecco

Scritto il 15 Luglio 2014 at 19:25

Argos è positiva…

EDAP perde lo 0,…

ACRX non l’ho ripresa…quindi va bene così..

CYTRX e CUR tengono +-

LupoCaneSecco

Scritto il 15 Luglio 2014 at 20:33

Ragazzi a chi fosse sfuggito vorrei portare l’ attenzione su NYMOX !!

Sembrerebbe infatti arrivato il momento di prenderla seriamente in considerazione!!!

Nei prossimi mesi potrebbe fare una bella performance eh!!! 8) 🙂

toodles

Scritto il 15 Luglio 2014 at 21:09

KYTH

Ragazzi approfittando del calo odierno sono entrato in Kythera Biopharmaceuticals ottimamente analizzata da Matteo nell’articolo che posto di seguito a 32,76$. Spero bene!! 😉

http://finanzanostop.finanza.com/2014/06/09/alla-scoperta-di-nuove-aziende-biotech-recropharma-reph-e-kythera-biopharmaceuticals-kyth-parte-1/

papi67

Scritto il 15 Luglio 2014 at 21:52

LupoCaneSecco@finanza: Ragazzi a chi fosse sfuggito vorrei portare l’ attenzione su NYMOX !!Sembrerebbe infatti arrivato il momento di prenderla seriamente in considerazione!!!http://www.marketwatch.com/story/nymox-announces-completion-of-enrollment-for-second-bph-re-injection-study-2014-07-15Nei prossimi mesi potrebbe fare una bella performance eh!!! </blockquote

Non c'era una possibile emissione nell'aria per necessità di cassa?

papi67

Scritto il 15 Luglio 2014 at 22:14

LupoCaneSecco@finanza: Non c’era una possibile emissione nell’aria per necessità di cassa?

Non c’era una possibile emissione nell’aria per necessità di cassa? (si vede meglio)

LupoCaneSecco

Scritto il 15 Luglio 2014 at 22:27

Si Papi…pero’ ci sono alcune cosette nelle finanze di NYMOX che devo chiarirmi…poi ti dirò!

frimba

Scritto il 16 Luglio 2014 at 14:09

alessiomz@finanza:

cmq un GRAZIE YELLEN!! ci sta tutto!

Veramente!!sembra quasi l abbia fatto apposta proprio quando il mio ptf stava rivedendo la luce..l ultima uscita simile fu su le dot.com nel 2000..sappiamo tutti come è andata…speriamo che stavolta si sbaglino…

frimba

Scritto il 16 Luglio 2014 at 14:12

il nasdaq100 ha praticamente recuperato tutto il terreno perso dopo parole yellen…vediamo NBI oggi come si comporta…

Matteo

Scritto il 16 Luglio 2014 at 14:15

NovaBay® Pharmaceuticals, Inc. (NYSE MKT:NBY), a biopharmaceutical company focusing on the development and commercialization of its non-antibiotic anti-infectives, announced today it will initiate a major marketing campaign and commercialization effort for the company’s new product, i-LidTM Cleanser. The product launch will be led by Glenn Moro, NovaBay’s new Vice President of Sales and Marketing.

The marketing campaign will target both optometrists and ophthalmologists, explaining why i-Lid Cleanser is a significant advance in the care of “dry eye” and blepharitis. It is estimated that 23 million Americans chronically suffer from inflammation of the eyelids, known as blepharitis, and another 13 million struggle with the debilitating condition of meibomian gland dysfunction (“MGD” or simply “dry eye”). NovaBay estimates the U.S. market size to be approximately $500 million with currently no products offering the unique advantages of i-Lid Cleanser. Importantly, NovaBay’s i-Lid Cleanser is the first non-detergent, non-irritating product to be prescribed for these conditions.

http://finance.yahoo.com/news/novabay-pharmaceuticals-announces-direct-us-120000690.html

Parliamo del collirio eh

Matteo

frimba

Scritto il 16 Luglio 2014 at 14:15

sull weekly NBI sembra voler fare doppiomax…piu lo guardo piu non mi piace…

frimba

Scritto il 16 Luglio 2014 at 14:16

dobbiam tenere il minimo del 09/07 altyrimenti diventa brutta…

Matteo

Scritto il 16 Luglio 2014 at 14:17

BioLineRx Ltd. (NASDAQ: BLRX) (TASE: BLRX), a clinical-stage biopharmaceutical company dedicated to identifying, in-licensing and developing promising therapeutic candidates, announced today unblinded results from its Phase 1/2 study for BL-7010, a novel polymer for the treatment of celiac disease.

http://finance.yahoo.com/news/biolinerx-announces-results-phase-1-110116277.html

Matteo

papi67

Scritto il 16 Luglio 2014 at 14:28

NAVB

http://ih.advfn.com/p.php?pid=nmona&article=62922075&xref=newsalert

papi67

Scritto il 16 Luglio 2014 at 14:40

frimba@finanza:

dobbiam tenere il minimo del 09/07 altyrimenti diventa brutta…

bisogna recuperare quota 2680.

LupoCaneSecco

Scritto il 16 Luglio 2014 at 15:13

papi67@finanza:

Sheff ieri ha preso ACRX.

Ieri ero molto tentato….ma lo farei solo se deciressi di andare a scadenza e con pochino…

Scritto il 16 Luglio 2014 at 15:20

CASTLE ROCK, Colo., July 16, 2014 /PRNewswire/– Venaxis, Inc. (Nasdaq: APPY), an in vitro diagnostic company focused on obtaining FDA clearance for and commercializing its CE Marked APPY1™ Test, a rapid, multi-analyte assay for aiding in identifying children, adolescent and young adult patients that are at low risk for appendicitis, updated on recent activities concerning its U. S. Food and Drug Administration (FDA) submission for the APPY1 Test that was filed in March 2014. The FDA has reviewed the submission, and provided Venaxis with questions and information requests on the submission.

Venaxis is compiling responses to the FDA’s questions and their requests for additional data and information, as well as seeking clarification from the FDA on certain of its requests. Under the FDA’s Submission Issue Meeting procedures, we expect a meeting in the upcoming weeks to discuss the items on which we seek clarification.

Steve Lundy, President and CEO of Venaxis, stated, “We are encouraged by the FDA’s responsiveness to our filing and look forward to working collaboratively with the FDA to complete the review process.”

Matteo

Scritto il 16 Luglio 2014 at 16:54

papi67@finanza:

Caspita, APPY recupera tutto.

Era proprio un bell’ingresso…

Matteo

ddb

Scritto il 16 Luglio 2014 at 17:17

GILD

Expect Gilead Sciences, Inc.(NASDAQ:GILD) to post a “blowout” quarter, says Bernstein’s Geoffrey Porges and Wen Shi:

Based on our analysis of domestic product sales trends, likely effects of currency, shipping days, weather and other seasonal effects we are quite positive about the outlook for the approaching earnings season for the biotech stocks in our coverage. It is worth remembering that Q2 is typically the best quarter of the year for biotech companies across the board – Q1 headwinds from co-payments, deductibles and “donut holes”

are over, shipping days usually peak, weather effects are minimal and management teams are inclined to signal more of their full and realistic earnings potential for the year, lest they be accused of “sandbagging” for the year after a decent first half. Clearly the most likely company to surprise to the upside is Gilead…

We increased our forecast for Truvada, Complera, and Stribild, and trimmed our forecast for Viread and Atripla. Our analysis points to US Sovaldi revenue above $3bn, well above recent consensus of $2.6bn; we are also expecting $700mm in OUS revenue for Sovaldi in the quarter. Our total revenue forecast for Q2 is now over $7bn, or 24% above recent consensus. Our EPS estimate is $2.24, or 35% above recent consensus.

Besides Gilead, Porges and Shi also think Amgen (AMGN), Biogen Idec (BIIB) and Celgene (CELG) should post “more modest revenue and earnings surprises.”

Gilead Sciences is scheduled to report its financials on July 23.

frimba

Scritto il 16 Luglio 2014 at 17:17

jacofly@finanza:

cosa succede a IPCI +4,5%

shhhhh che poi si emoziona

Scritto il 16 Luglio 2014 at 17:18

papi67@finanza:

Caspita, APPY recupera tutto.

Il solito tweet ingiustificato di adam ha fatto il effetto nel far crollare la quotazione completamente fuori luogo

LupoCaneSecco

Scritto il 16 Luglio 2014 at 19:30

davtamb@finanza:

Saltato stop su CUR

Non mi ricordo con chi ne parlavo(Forse Gabusi) 15 gg fa….. ma avevo ipotizzato che il calo di CUR fosse dovuto alle dichiarazioni di Garr che ipotizzava la possibilità che Neuralstem avrebbe aderito alla richiesta di somministrare la propria cura per la SLA a chi ne avesse fatto richiesta e che ciò avrebbe indispettito E NON POCO LA FDA e compromesso per sempre il cammino della terapia verso una possibile e NORMALE approvazione…

Ottima intuizione davvero !!! 💡

Ma porca vacca non mi sono ascoltatooooo !!! 👿 👿 👿 ➡

LupoCaneSecco

Scritto il 16 Luglio 2014 at 19:34

Comunque ho incrementato a 3,08$ nella speranza che Garr non risponda a breve sparando ulteriori BOMBE di mercato fuori luogo ed inopportune…(Ne ho già abbastanza di quelle della JUVE PORCA Miseriaccia!!!)

Ci sarà un CDA in Neuralstem in grado di ridurlo al silenzio no!??

garfield6791

Scritto il 17 Luglio 2014 at 07:14

b.g. a tutti un aiutino su nuro chi me lo potrebbe dare? anche graficamente ovviamente, come la vedete, dopo l’ultima fiammata e ritornata da dove era partita. sempre grazie

papi67

Scritto il 17 Luglio 2014 at 08:15

davtamb@finanza:

Salve a tutti….IPCI…..risvegli?

quantomeno si sono visti volumi decenti.

gabusi

Scritto il 17 Luglio 2014 at 08:48

LupoCaneSecco@finanza: Non mi ricordo con chi ne parlavo(Forse Gabusi) 15 gg fa….. ma avevo ipotizzato che il calo di CUR fosse dovuto alle dichiarazioni di Garr che ipotizzava la possibilità che Neuralstem avrebbe aderito alla richiesta di somministrare la propria cura per la SLA a chi ne avesse fatto richiesta e che ciò avrebbe indispettito E NON POCO LA FDA e compromesso per sempre il cammino della terapia verso una possibile e NORMALE approvazione…

…

Ci sarà un CDA in Neuralstem in grado di ridurlo al silenzio no!??

Ne parlavamo appunto noi. Io rimango della mia opinione, che la tesi del Right to try che indispettisce la FDA sia plausibile, ma non così influente (il tizio dell’articolo non ha legami con la FDA, è come se da noi intervistassero il primario di oncologia di un grosso ospedale e questo desse le sue opinioni sul Ministero della Salute…)

Continuo a credere che il succo del discorso sia: nessuna news a breve, dati MRI ancora non rilasciati per i test presentati poco fa, e la parte del leone nel ribasso IMHO è da attribuire pari merito allo shelf per 150 milioni di azioni e l’azione degli shorts.

Sempre IMHO, più che per la “bocca larga”, a Garr andrebbe contestata la richiesta per 150 milioni di azioni… quantità enorme nel momento sbagliato: anche se è solo una richiesta e non si vede diluzione nel breve dato che i dati di cassa sono ancora decenti, o ha in mente una strategia precisa (e se la ha, potrebbero aprirsi scenari interessanti) oppure è un emerito idiota senza la minima conoscenza di come funzionino i mercati.

Io comunque l’avevo detto che si sarebbe scesi sotto i 3… anche se credo che la resistenza appena sopra i 3 avrebbe retto se non ci si fosse messa la Yellen 🙄

gabusi

Scritto il 17 Luglio 2014 at 08:52

E onestamente, sono più preoccupato per l’onda lunga delle dichiarazioni della Yellen che per il “momento no” di CUR… CUR ce l’ha di vizio il movimento altalenante, e tolta la manovra assurda dello shelf per 150M di azioni, ogni tot mesi CUR scende di un dollaro circa e risale subito dopo… e farà così finchè non passa i 5 di slancio.

Ma quella della Yellen è la seconda invasione di campo da parte del governo federale USA sulle bio, e non c’è due senza tre… il governo USA ha tutto l’interesse ad affossare le bio per abbassare i prezzi dei farmaci (la faccio corta, il discorso è complesso) dopo l’approvazione dell’Obamacare che appesantisce il bilancio proprio per la salute…

Scritto il 17 Luglio 2014 at 11:20

gabusi@finanza:

E onestamente, sono più preoccupato per l’onda lunga delle dichiarazioni della Yellen che per il “momento no” di CUR… CUR ce l’ha di vizio il movimento altalenante, e tolta la manovra assurda dello shelf per 150M di azioni, ogni tot mesi CUR scende di un dollaro circa e risale subito dopo… e farà così finchè non passa i 5 di slancio.

Ma quella della Yellen è la seconda invasione di campo da parte del governo federale USA sulle bio, e non c’è due senza tre… il governo USA ha tutto l’interesse ad affossare le bio per abbassare i prezzi dei farmaci (la faccio corta, il discorso è complesso) dopo l’approvazione dell’Obamacare che appesantisce il bilancio proprio per la salute…

Condivido al 100%

gabusi

Scritto il 17 Luglio 2014 at 11:27

Qui sarebbe davvero interessante (se non fosse che ci sono in ball i nostri soldi 😐 ) vedere chi la spunterà, nell’ottica della teoria complottista-ma-non-troppo che il vero governo delle nazioni è in mano alle multinazionali da anni ed anni… e le farmaceutiche sono tra le più forti in assoluto.

Sarei ancora più preoccupato se davvero credessi ancora nella democrazia e nell’incorruttibilità dei “rappresentanti del popolo”…

Matteo

Scritto il 17 Luglio 2014 at 12:09

Qui sarebbe davvero interessante (se non fosse che ci sono in ball i nostri soldi ) vedere chi la spunterà, nell’ottica della teoria complottista-ma-non-troppo che il vero governo delle nazioni è in mano alle multinazionali da anni ed anni… e le farmaceutiche sono tra le più forti in assoluto.

Sarei ancora più preoccupato se davvero credessi ancora nella democrazia e nell’incorruttibilità dei “rappresentanti del popolo”…

Eh si la questione è veramente complicata, anche perché come dici te sono le multinazionali che sponsorizzano le elezioni.

Facile che tutto si risolva con un po’ di clamore per dare il contentino al popolo ma con nessuna azione effettiva

Matteo

LupoCaneSecco

Scritto il 17 Luglio 2014 at 14:49

North American Home Healthcare Market worth $130.4 Billion By 2017

U.S. HEALTHCARE BPO MARKET WORTH $141.7 BILLION BY 2018

Healthcare Analytics/Medical Analytics Market 21 miliardi $ 2020

Sensor Market in Consumer Healthcare worth $47.40 Billion by 2020

Healthcare Intelligence 5 MILIARDI $ entro 2018

Solo il mercato farmaceutico del Nord America vìvale 447 MILIARDI di $ al 2020

Ora mi chiedo Che interesse potrà mai avere OBAMA?? ad affossare un settore che vale parecchi punti di PIL americano e centinaia di migliaia di posti di lavoro per far scendere il PREZZO DEI FARMACI?? (correlazione diretta che tra l’altro mi sfugge…. ma va bene così…ci stà!!)

“Settore sopravvalutato” lo si sa da tempo…

Basta vedere la storia di DENDREON e di altre centinaia di aziende con valutazioni di mercato

pre-approvazione altissime ma bastonate dalla realtà..

Lo si sa…. e fa parte del gioco..

Sul settore biotech sono stati spostati dal 2008 moltissimi capitali che prima gonfiavano il settore finanziario e bancario e soprattutto immobiliare …

ora gonfiano questo..

domani chissà le rinnovabili o una nuova diavoleria…

Crisi Israelo-palestinese ed Europa alla canna del gas (Portogallo e Italia) sono più che sufficienti ad influenzare il mercato…(a Luglio soprattutto!!!)

Se il Mercato avesse preso minimamente in considerazione le dichiarazioni della Yellen o fossero risultate “Nuove” agli Investitori avremmo assistito ad una vera e propria catastrofe altro che un paio di punticini qua e là…

IMHO = In My Humble Opinion= A Mio Modesto Parere !!

LupoCaneSecco

Scritto il 17 Luglio 2014 at 15:08

Gabus…

Io Per CUR sapevo di un S-3 da 100 M $ di Giugno senza obblighi di sorta e a mercato…

http://www.streetinsider.com/Equity+Offerings/Neuralstem+(CUR)+Files+$100M+Mixed+Shelf/9564122.html

Lo fanno tutti gli anni da 50M $ o da 100M $ ma poi per fortuna emettono pochissimo…

speriamo sia così anche ‘sta volta!! 😉

LupoCaneSecco

Scritto il 17 Luglio 2014 at 15:15

standby:

Ciao Lupo,

vorrei fare una azione piuttosto violenta e quindi allo stesso tempo rischiosa proprio su SQNM in prospettiva della conference di questa sera.

Come la vedi la riuscita dei dati?

grazie

Mah.. mercato permettendo non la vedo affatto male come operazione…

ora si è anche abbassata un po’.. 🙂

…

Però io non sono nessuno, eh!! 😳

LupoCaneSecco

Scritto il 17 Luglio 2014 at 15:20

Io comunque l’avevo detto che si sarebbe scesi sotto i 3…

Non è che me la stai tirando eh??!!?? 👿 👿 Ah!Ah!

Per ora è ancora sopra!! 😀 😀 😀

LupoCaneSecco

Scritto il 17 Luglio 2014 at 15:39

liquidata posizione in CUR a 3.12!!

Incassata Terza perdita del 2014… -5.57%!!

Poco male direi…

finalmente anch’io ho un po’ di minus da recuperare!!! 😀

gabusi

Scritto il 17 Luglio 2014 at 15:44

LupoCaneSecco@finanza:

gabusi@finanza,Io comunque l’avevo detto che si sarebbe scesi sotto i 3…

Non è che me la stai tirando eh??!!?? Ah!Ah!

Per ora è ancora sopra!!

No, figurati, le ho anch’io e sono in rosso profondo anche se avevo previsto l’andamento già da sopra i 4 (i post passati lo provano): me le tengo per scelta ponderata, come te… poi possiamo sbagliare eh, come tutti…

Riguardo alla Yellen, non prendere tutto letteralmente

Come dice Matteo, è probabile che sia tutto un teatrino (ma proprio perchè sono le multinazionali che comandano), non si parlava di Obama in prima persona ma della sua riforma. Come ricorderai, il primo attacco alle bio è venuto dalla letterina del congresso contro la cura per l’epatite C prezzata monstre, che secondo la nuova riforma lo stato avrebbe dovuto passare sotto convenzione. Salasso galattico per le casse pubbliche, e da quello è partito l’assalto governativo.

Ho seguito la cosa e le voci politiche a favore di un sano haircut alle prospettive di profitto delle biotech sono molte e forti. Il calo di qualche tempo fa, seguito alla letterina di cui sopra, era stato perchè molti investitori avevano fatto la correlazione: riduzione prezzo farmaci = riduzione profitti potenziali. Quello della Yellen è il secondo affondo istituzionale alla questione, anche se preso un po’ alla lontana, e non era inaspettato.

Non sarà l’ultimo.

E’ vero che è un settore da vari punti di PIL ma ricorda che si parla di politica: devono far vedere che sono “dalla parte del popolo” quindi anche se all’atto pratico faranno poco o nulla per non scontentare i loro veri finanziatori, la sparata propagandistico-populista ogni tanto la piazzeranno, con relativo effetto sui mercati. Che questo serva anche agli hedge fund per riposizionarsi e acquistare a sconto, è un altro effetto collaterale da non tralasciare…

LupoCaneSecco

Scritto il 17 Luglio 2014 at 15:52

Tutto a posto… ➡

Più punti di vista ci sono più ci si avvicina ad una parvenza di verità!!

papi67

Scritto il 17 Luglio 2014 at 16:00

LupoCaneSecco@finanza:

liquidata posizione in CUR a 3.12!!Incassata Terza perdita del 2014…-5.57%!!

Poco male direi…

finalmente anch’io ho un po’ di minus da recuperare!!!

ACRX a 9.40 non ti tenta?

papi67

Scritto il 17 Luglio 2014 at 16:00

LupoCaneSecco@finanza:

Dentro ad ACELRX a 9.44$!!

telepatia, non avevo aggiornato i messaggi e tac…..

papi67

Scritto il 17 Luglio 2014 at 16:08

Lupo, Argus? Fiammata estemporanea quella di ieri o teniamo duro?

LupoCaneSecco

Scritto il 17 Luglio 2014 at 16:22

papi67@finanza:

Lupo, Argus? Fiammata estemporanea quella di ieri o teniamo duro?

Ma h Papi io non vedo controindicazioni nel tenere anche se come hai visto c’è da ballare un pochino eh!?

ARGOS meriterebbe un articolo a parer mio 😳 …

Sottovalutata!!

LupoCaneSecco

Scritto il 17 Luglio 2014 at 16:52

Matteo:

Incrementare APPY a 2

Prese ACRX 9 e 43

Matteo

Evvai Matte!! ➡

Scatenato!! 😀 😉

Matteo

Scritto il 17 Luglio 2014 at 16:59

LupoCaneSecco@finanza: Evvai Matte!!

Scatenato!!

Eh ma su ACRX bisogna capire che fare il 27 è vicino 😯 😀

Matteo

giorgio.migliore

Scritto il 17 Luglio 2014 at 18:31

NBI… in fase di rimbalzo sulla mm50. Prox obiettivo a ribasso se dovesse rompere 2550!

Scritto il 17 Luglio 2014 at 18:37

giorgio.migliore@finanza:

NBY… occhio che ieri ha rotto a rialzo!

Ho incrementato ieri sul sospetto aumento dei volumi

Matteo

Scritto il 17 Luglio 2014 at 18:49

gooser: Ho incrementato ieri sul sospetto aumento dei volumi

A me non le hanno date! 👿 👿 👿 mi tengo quelle che ho

Matteo

Scritto il 17 Luglio 2014 at 19:13

Ingresso prematuro allora 😳

garfield6791

Scritto il 17 Luglio 2014 at 19:51

giorgio mi daresti una mano anche con un grafico con nuro le ho in carico a 4$ e dopo anni mi sono stancato. che dici taglio le perdite e con quello che rimane passo a nby? grazie

standby

Scritto il 17 Luglio 2014 at 20:10

LUPO,

grazie per la risposta, ora però sono traballante se entrare appunto su SQNM o su ACRX.

mmmm…si accettano consigli.

LupoCaneSecco@finanza: Mah.. mercato permettendo non la vedo affatto male come operazione…

ora si è anche abbassata un po’..

…

Però io non sono nessuno, eh!!

LupoCaneSecco

Scritto il 17 Luglio 2014 at 21:03

standby:

LUPO,

grazie per la risposta, ora però sono traballante se entrare appunto su SQNM o su ACRX.

mmmm…si accettano consigli.

Hanno due livelli di rischio completamente diversi…

Sequenom potrebbe avere un’ ottima trimestrale con taglio delle spese e aumento delle entrate..

ACRX se vai a scadenza è pericolosa ma a questi livelli potrebbe andare anch’ essa molto bene!!

A te !

LupoCaneSecco

Scritto il 17 Luglio 2014 at 21:18

Tanto che ci siamo però vorrei farti notare che c’è anche BDSI che torna SUPER interessante a queste quote perchè in ottica medio lunga da qui a fine anno se non si capovolge il mondo arriva a 17$…

e se poi imbroccasse lo studio di fase 3 sulla painful diabetic neuropathy (pdn) allora volerebbe a quota 25 30$…

rischio anche qui molto basso…

LupoCaneSecco

Scritto il 17 Luglio 2014 at 21:47

Red Hill biopharma

NASDAQ:RDHL

Fa un +5% con volumi 11 VOLTE SUPERIORI ALLA MEDIA!!

Papi le hai ancora??

Ti risulta!??

tosco63

Scritto il 17 Luglio 2014 at 22:19

ciao giorgio hai tempo e voglia di guardare il grafico di gwph? grazie per un eventuale ingresso

papi67

Scritto il 18 Luglio 2014 at 08:16

LupoCaneSecco@finanza:

Red Hill biopharma

NASDAQ:RDHLFa un +5% con volumi 11 VOLTE SUPERIORI ALLA MEDIA!!

Papi le hai ancora??

Ti risulta!??

si, è così. le ho vendute 10 giorni fa a 16.

joggy

Scritto il 18 Luglio 2014 at 13:52

magari non saranno precisi come quelli di giorgio, ma se volete potete andare su sito

http://www.finviz.com dove potete trovare tutti i grafici aggiornati con le medie e gli indicatori principali già impostati.

standby

Scritto il 18 Luglio 2014 at 14:53

LUPO,

grazie, molto probabilmente dimezzerò IPCI ed entrerò su SQNM e BDSI.

LupoCaneSecco@finanza:

standby,Tanto che ci siamo però vorrei farti notare che c’è anche BDSI che torna SUPER interessante a queste quote perchè in ottica medio lunga da qui a fine anno se non si capovolge il mondo arriva a 17$…

e se poi imbroccasse lo studio di fase 3 sulla painful diabetic neuropathy (pdn) allora volerebbe a quota 25 30$…

rischio anche qui molto basso…

LupoCaneSecco

Scritto il 18 Luglio 2014 at 16:13

gooser:

ACRX: l’articolo di adam f. Ha avuto il suo effetto..

Io mi trovo d’accordo con Adam !!

Anzi spero che abbia ragione…in pieno!!

Hai letto anche la parte su NYMOX??

Bruttina eh??

bazar

Scritto il 18 Luglio 2014 at 16:44

riepilogo delle valutazioni e target di Maxim Group:

http://www.maximgrp.com/research/MaximUniverse.pdf

a IPCI hanno mantenuto il BUY anche se hanno più che dimezzato il target.

Inquietante il target di CUR

frimba

Scritto il 18 Luglio 2014 at 16:55

bazar@finanzaonline:

riepilogo delle valutazioni e target di Maxim Group:http://www.maximgrp.com/research/MaximUniverse.pdf

a IPCI hanno mantenuto il BUY anche se hanno più che dimezzato il target.

Inquietante il target di CUR

è un errore quel tp su CUR verooo?

Matteo

Scritto il 18 Luglio 2014 at 16:56

bazar@finanzaonline:

riepilogo delle valutazioni e target di Maxim Group:http://www.maximgrp.com/research/MaximUniverse.pdf

a IPCI hanno mantenuto il BUY anche se hanno più che dimezzato il target.

Inquietante il target di CUR

Ma il buy su IPCI sarà un errore? 😯 😯 😯

LupoCaneSecco

Scritto il 18 Luglio 2014 at 17:19

CUR ottima decisione di vendere in perdita ieri!!

Bisogna saper perdere…. per quanto riguarda il Price target di Maxim lo ritengo ridicolo…

Programmo di rientrare !

Nessun timore!!

Scritto il 18 Luglio 2014 at 17:33

CUR: il target price di maxim presuppone il fatto che i vari studi clinici saranno un fallimento. Si puo’ non condividere ma solo il tempo ci dira’ dove sta la verita’.

Scritto il 18 Luglio 2014 at 17:46

LupoCaneSecco@finanza: Io mi trovo d’accordo con Adam !!

Anzi spero che abbia ragione…in pieno!!Hai letto anche la parte su NYMOX??

Bruttina eh??

Nymox: basandoci sui dati io e matteo abbiamo visto un farmaco che fa bene il suo dovere, i dati sono piuttosto chiari. Adam solleva il solito quesito che quando le azienda non comunicano i dati nei tempi previsti e’ un segnale negativo. Non sempre e’ cosi vediamo quando usciranno i dati, credo che adam sara’ smentito. Lui infatti non solleva questioni sul farmaco….

Matteo

Scritto il 18 Luglio 2014 at 18:26

Vendute ACRX a 10 e 2.

Se storna potrei meditare rientro ma comunque non vorrei arrivare troppo vicino al 27.

In bocca al lupo a chi è dentro

Matteo

maxlolli

Scritto il 18 Luglio 2014 at 18:36

Matteo ti ho seguito anche io nella vendita di ACRX con buon gain.

Piuttosto, io sono ancora pienuccio di IPCI, come mai è ferma da più di 1 ora?

Matteo

Scritto il 18 Luglio 2014 at 18:40

maxlolli@finanza:

Matteo ti ho seguito anche io nella vendita di ACRX con buon gain.

Piuttosto, io sono ancora pienuccio di IPCI, come mai è ferma da più di 1 ora?

IPCI i volumi sono tornati scarsissimi, io sul titolo sono long, come vi ho detto ne ho vendute un pochino per fare un po’ di trading che sinceramente mi sono un po’ rotto di guardare.

Che dire sembra che il movimento al ribasso si sia un po’ esaurito ora siamo nella mani di Odidi se ci concede qualche news interessante.

Matteo

ddb

Scritto il 18 Luglio 2014 at 19:09

GILD

We raise our TP on Gilead Sciences to $141, from $130, on strength of prescription data for Sovaldi and our assumptions for peak sales of $22bn (up from $16bn)based on launch of new two-drug and three-drug HCV combos in 2017 and 2018, respectively. We expect Phase I/II data by year end (potentially AASLD Nov 7-11) to confirm their ability to maintain cure rates above 90%, while reducing treatment duration to six weeks. Our revised estimates are based on avg price per patient of $70k, below Sovaldi’s $84k and payor expectations for combination prices of $120-150k. Our revised model strengthens our view that Gilead Sciences is the most attractively priced large-cap growth stock in the healthcare industry, with 2015 P/E of 11.2x. With free cash flow expected to reach ~$8.8bn in 2014 and ~$13bn in 2015, we believe Gilead Sciences will not only continue to aggressively buy back shares but also introduce a dividend in 2015.

ddb

Scritto il 18 Luglio 2014 at 19:11

GILD

scusate, ho dimenticato la fonte:

July 18, 2014, 12:41 P.M. ET

http://blogs.barrons.com/stockstowatchtoday/2014/07/18/gilead-sciences-time-for-a-dividend/?mod=yahoobarrons&ru=yahoo

Scritto il 18 Luglio 2014 at 20:56

papi67@finanza:

True BLUE baby I loveyou……M@donna che botta.

Te la ridi eh….

papi67

Scritto il 18 Luglio 2014 at 21:07

gooser: Te la ridi eh….

Maledetten Yellen, ci ha fatto piangere amaro. 😕

gnappo

Scritto il 18 Luglio 2014 at 21:12

IPCI torna in letargo…pensate che possa stabilizzarsi su questo prezzo e nel caso ci starebbe un ingresso/mediata? Perplessità..

LupoCaneSecco

Scritto il 18 Luglio 2014 at 22:15

CYTRX ha dato una bella dimostrazione di forza è…

Ottimo segnale!! 😉

Scritto il 19 Luglio 2014 at 14:06

gnappo@finanza:

IPCI torna in letargo…pensate che possa stabilizzarsi su questo prezzo e nel caso ci starebbe un ingresso/mediata? Perplessità..

Ieri sono stato in compera piu basso tutto il giorno, visti i volumi potrebbe essere finita la discesa…

bazar

Scritto il 19 Luglio 2014 at 15:12

gooser: Ieri sono stato in compera piu basso tutto il giorno, visti i volumi potrebbe essere finita la discesa…

IPCI

Giovedì scorso Brean Capital ha innalzato il TP da $7 a $8:

“We derive our target price of $8 for IPCI through a DCF analysis, using a 35% discount rate and a 5 multiple of the terminal value for the projected 2022 EBITDA.”

bazar

Scritto il 19 Luglio 2014 at 15:17

IPCI

molto interessante il report di Brean Capital

(ripreso da un post recente di InvHub)

Intellipharmaceutics Intl. Inc. July 17, 2014 (IPCI/ NASDAQ)

Jonathan Aschoff,

Rexista Technology Is Differentiated – A Look At The Rexista Patent Filing (Buy TP: $8.00)

Investment Summary

A recently published patent application describes Intellipharmaceutics’ abuse-deterrent oral formulation.

The patent document clearly shows that Rexista, which at present is oxycodone or oxymorphone delivered

via Intellipharmaceutics’ proprietary oral formulation, is more resistant to abuse techniques (such as

crushing, milling, pulverizing, grinding, heating, and microwaving) than OxyContin, a commercially available

market leading extended release oxycodone. We look forward to results from the second Phase 1

trial in 2H14, after which Phase 3 may be initiated. By showing similar results with both oxycodone

and oxymorphone versus their respective commercially available equivalents, Intellipharmaceutics has

demonstrated the broad utility of its formulation technology. We therefore believe that this novel

technology will be able to reduce the abuse potential for other opioids such as hydromorphone and

morphine.

Discussion

A recently published patent application describes Intellipharmaceutics’ abuse-deterrent oral formulation.

The patent document clearly shows that Rexista, which at present is oxycodone or oxymorphone delivered

via Intellipharmaceutics’ proprietary oral formulation, is more resistant to abuse techniques (such as

crushing, milling, pulverizing, grinding, heating, and microwaving) than OxyContin, a commercially available

market leading extended release oxycodone. We look forward to results from the second Phase 1 trial in

2H14, after which Phase 3 may be initiated.

Exhibit 1 shows that Rexista better retained its shape when subjected to 350N force than did OxyContin,

and therefore Rexista should be more difficult than OxyContin to abuse through crushing. When pulverized/

milled and reduced to particles as shown in Exhibit 2, Rexista appeared to be difficult and time consuming

to abuse through injecting or inhaling through the nose or mouth.

Also, Rexista is more resistant to a practice known as “dose dumping” through which a drug releases

large portions of its active ingredient over a short period of time.

Exhibit 3 demonstrates that Rexista

slowly released oxycodone in a variety of media. Exhibit 4 shows that Rexista dissolved more quickly than

OxyContin in acidic (0.1NHCL) media at every time point over the 24-hour period, which is meant to simulate

the acidity of the stomach and therefore demonstrate Rexista’s ability to deliver a quick loading dose (within

30 minutes) when taken properly. Specifically, Rexista dissolved only about 40% in acid versus 50% for

OxyContin after one hour. Moreover, with the addition of 40% alcohol in the acid, Rexista dissolved only

less than 10% after 2 hours and about 20% after 4 hours, demonstrating that there is no dosing dumping

effect with Rexista in alcohol.

Exhibits 6 and 7 show that pulverized Rexista released oxycodone more slowly than did pulverized OxyContin in Coca-Cola (another acidic solution) and in water. Pulverized Rexista dissolved only less than 20% in Coca-Cola after 1 hour while pulverized OxyContin dissolved 40% in Coca-Cola after 1 hour, with

the difference in dissolution being greatest after 4 hours. In water, pulverized Rexista released oxycodone

gradually while pulverized OxyContin dissolved quickly during a short period of time. Rexista is also more resistant to being microwaved, another common method of abusing oxycodone. As

shown in Exhibit 8, Rexista demonstrated almost no dissolution when microwaved for 2 minutes both in

acid alone and in acid plus alcohol. In contrast, OxyContin showed 90% dissolution in acid 2 hours after

being microwaved for 2 minutes and 90% dissolution in acid plus alcohol 3 hours after being microwaved

for 2 minutes.

Similarly, Intellipharmaceutics has formulated a Rexista using oxymorphone as the API and it showed the

same characteristics versus the commercially available equivalent Opana, thereby demonstrating the broad

utility of the company’s formulation technology. We therefore believe that this novel technology will be

able reduce the abuse potential for other opioids such as hydromorphone and morphine.

Scritto il 20 Luglio 2014 at 17:41

Grazie bazar in settimana faremo il punto

Terno

Scritto il 20 Luglio 2014 at 18:12

Se tanto mi da tanto, se con il downgrade di Maxim IPCI é passata alla quotazione attuale, con quello riportato da Baazar domani mi aspetto il recupero completo. 😆

Che volete, mi piace sognare…

bazar

Scritto il 20 Luglio 2014 at 21:14

Terno:

Se tanto mi da tanto, se con il downgrade di Maxim IPCI é passata alla quotazione attuale, con quello riportato da Baazar domani mi aspetto il recupero completo.

Che volete, mi piace sognare…

purtroppo credo che il rimbalzo del gatto morto di mercoledì scorso era dovuto proprio a questo rapporto

jacofly

Scritto il 21 Luglio 2014 at 15:46

Non credo Bazar, visto che il post è del 17 e mercoledi era il 16, o sbaglio?

bazar

Scritto il 21 Luglio 2014 at 17:15

jacofly@finanza:

bazar@finanzaonline,Non credo Bazar, visto che il post è del 17 e mercoledi era il 16, o sbaglio?

sì Jaco, mercoledì era il 16 luglio, ma generalmente i clienti ricevono i report almeno un giorno prima.

Comunque, il fatto importante è che sia l’upgrade a buy di Maxim, sia la valutazione e il report positivo di Brean hanno avuto zero effetto sulla quotazione del titolo. Questo può voler dire due cose contrapposte: o gli investitori sono diventati diffidenti e non abboccano più, oppure qualcuno sta lavorando per deprimere le quotazioni del titolo.

Io comincio a credere di più alla prima ipotesi.

jacofly

Scritto il 21 Luglio 2014 at 17:52

io credo più alla seconda, crollo con così scarsi volumi mi fa pensare a meccanismi di accumulo con strategia graduale, niente fuggi fuggi e ci sono anche fondi che le IPCI le hanno e ne hanno certamente più di noi.

jacofly

Scritto il 21 Luglio 2014 at 18:11

e comunque con volumi così bassi coloro che volevano scappare avevano ineseguiti continui finchè non arrivavano ai prezzi proposti dagli acquirenti. – 13% con 90000 pezzi non fanno pensare ad altro che una manovra. o sbaglio?

bazar

Scritto il 21 Luglio 2014 at 20:48

jacofly@finanza:

bazar@finanzaonline,e comunque con volumi così bassi coloro che volevano scappare avevano ineseguiti continui finchè non arrivavano ai prezzi proposti dagli acquirenti. – 13% con 90000 pezzi non fanno pensare ad altro che una manovra. o sbaglio?

fintanto che non usciranno notizie si può ipotizzare tutto e il contrario di tutto: alla fine, se saranno buone notizie, bene per noi … se saranno notizie cattive, “loro” si saranno già cautelati, a spese nostre.

Scritto il 22 Luglio 2014 at 12:00

ci spostiamo qui

Devi essere connesso per inviare un commento.

Primo!!!