in caricamento ...

Deflazione all’orizzonte in area EURO

Scritto il 6 Maggio 2013 alle 18:56 da

Per gli investitori, in un contesto di deflazione, la cautela invita a concentrarsi su buoni bilanci (sovrano e privati) e di concentrarsi in aziende in grado di cogliere la crescita, la dove si trova, come ad esempio le imprese che esportano nei mercati in rapida crescita.

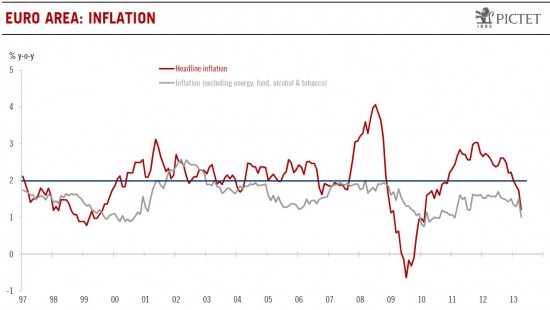

Secondo una stima veloce dell’Eurostat, l’inflazione annuale in area euro, dovrebbe essere 1,2%  nel mese di aprile, in calo dal 1,7% di marzo e ben al di sotto delle aspettative di consenso di 1,6% su base annua.

nel mese di aprile, in calo dal 1,7% di marzo e ben al di sotto delle aspettative di consenso di 1,6% su base annua.

È il più grande calo mensile dal maggio 2009 e anche il livello più basso dal febbraio

2010. Inoltre, l’inflazione annua (nucleo) della zona euro (inflazione al netto di energia, alimentari, alcolici e tabacchi) è prevista in calo in aprile di 0,5 pp al 1,0% anno su anno.

Discesa su tutta la linea.

Osservando le principali componenti di inflazione dell’area euro, il calo è stato guidato in gran parte da un crollo in atto dei prezzi dell’energia (-0,4% anno su anno nel mese di aprile dal 1,7% anno su anno a marzo), nonostante un prezzo piuttosto stabile di petrolio in euro. Vale la pena ricordare che i prezzi dell’energia erano appena al di sopra del 9% su base annua nel settembre scorso! Ma i prezzi dell’energia non sono l’unico colpevole, in quanto i prezzi di base sono pure crollati nel mese di aprile dal 1,5% anno su anno a 1,0%. C’era un sacco di volatilità di recente. source

Sulla base dei fondamentali, la figura di aprile appare come un outlier, ma al di là della volatilità a breve termine, è chiaro che il contesto attuale fatto di recessione, l’austerità, un euro forte, alto tasso di disoccupazione e la bassa domanda crea le condizioni per uno scenario deflazionistico.

Una politica orientata verso la deflazione.

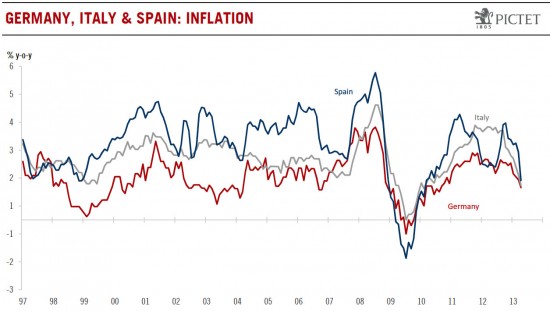

La politica perseguita finora nella zona euro per risolvere la crisi è stata quella di ripristinare la competitività dei paesi periferici attraverso un differenziale di inflazione positivo (cioè minore inflazione in periferia rispetto ai partners commerciali). L’austerità fiscale e la pressione sui salari hanno inumidito l’inflazione in questi paesi. Ma nel frattempo, i paesi centrali dovevano gonfiarsi delicatamente, per amplificarne l’effetto. Purtroppo, la politica deflazionistica condotta da tutto il consiglio ha anche spinto la Germania in un imponente processo di disinflazione. Di conseguenza, l’inflazione in periferia e il nucleo paesi è convergente ad un livello molto basso. Nel mese di aprile, si attesta al 1,2% in Germania e in Italia, e l’1,4% in Spagna. Quindi, il guadagno per i paesi periferici è limitato e questo processo, se perseguito, porterà il continente per una probabile deflazione . Questo è lo scenario peggiore per i paesi più indebitati, in quanto la deflazione spinge il rapporto al PIL il debito più elevato e rende il servizio del debito insostenibile.

Al Sud-Europa si punta all’inflazione di pareggio.

I mercati hanno aspettato con ansia questo rischio per un po ‘. Ma con la notizia di oggi il rischio di vedere l’area di caduta dell’euro, in uno scenario giapponese (prima della recente decisione del signor Abe per implementare QE) è notevolmente aumentato. Per gli investitori, in un contesto di deflazione , la cautela invita a concentrarsi su buoni bilanci (sovrani e privati) e di concentrarsi su aziende in grado di cogliere la crescita dove si trova, come ad esempio le imprese che esportano nei mercati in rapida crescita.

Il rischio deflazione renderà più facile l’azione della BCE.

L’unico aspetto positivo di questo sviluppo è che si darà alla BCE un certo margine di manovra.

Mentre l’economia tedesca è anch’essa influenzata dal rallentamento economico di disinflazione, la Bundesbank si troverà in una posizione più debole nell’opporsi alla politica monetaria relax con nuove misure non convenzionali da adottare.

Quindi questi sviluppi rafforzano il caso di un taglio dei tassi di 25 punti base il prossimo giovedi. D’altra parte, è probabilmente troppo presto per vedere misure non ortodosse essere annunciate questa settimana. Continuiamo a prevedere che ha qualcosa di audace s’ha da fare, in particolare per favorire il credito per le PMI, ma il consiglio della BCE probabilmente ha bisogno di più tempo per convincere tutte le parti coinvolte.

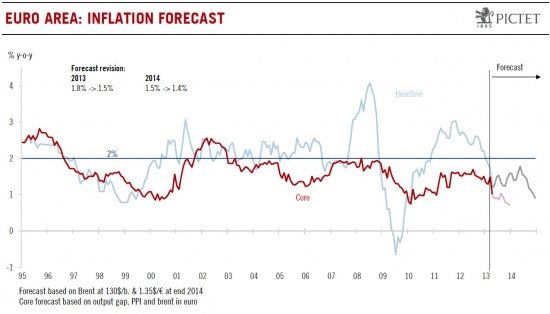

Anche se le misure della BCE saranno adottate rapidamente, ci vorrà del tempo per dispiegare tutti i loro effetti. Quindi la nostra previsione di inflazione è rivista al ribasso sia per il 2013 che per il 2014.

SEGUI METEOECONOMY SU FACEBOOK ANDANDO QUI: TUTTO QUELLO CHE GLI ALTRI NON DICONO

per i Tedeschi si parla di disinflazione, mentre per gli altri di deflazione 🙄

“forse” siamo a rischio stagnazione 😕 🙁