in caricamento ...

Ecco i costi della crisi, i penalizzati sono i più deboli

Scritto il 3 Aprile 2012 alle 16:18 da

Se questi dati confermano quanto già percepibile nella società, purtroppo sono ben poca cosa rispetto a quanto è accaduto nel 2011 e soprattutto a quanto succederà nel corso del 2012, dopo l’introduzione dell’IMU, anche se per i troppi pasticci è stata rimandata, e l’aumento dell’IVA. Anche perché l’incidenza si estenderà ai ceti medi-bassi che sono numericamente più significativi, deprimendo ulteriormente il consumo e la propensione al consumo. Il vero problema è l’incapacità di un governo sedicente “tecnico” di comprendere come la crescita e il benessere vanno ben al di là di scolastiche considerazioni economiche. Trascurando, colpevolmente, l’uguaglianza o meglio il contenimento delle disuguaglianze, fondamentali ANCHE per l’economia di una società, in special modo quanto essa è fondata sul consumismo.

Se questi dati confermano quanto già percepibile nella società, purtroppo sono ben poca cosa rispetto a quanto è accaduto nel 2011 e soprattutto a quanto succederà nel corso del 2012, dopo l’introduzione dell’IMU, anche se per i troppi pasticci è stata rimandata, e l’aumento dell’IVA. Anche perché l’incidenza si estenderà ai ceti medi-bassi che sono numericamente più significativi, deprimendo ulteriormente il consumo e la propensione al consumo. Il vero problema è l’incapacità di un governo sedicente “tecnico” di comprendere come la crescita e il benessere vanno ben al di là di scolastiche considerazioni economiche. Trascurando, colpevolmente, l’uguaglianza o meglio il contenimento delle disuguaglianze, fondamentali ANCHE per l’economia di una società, in special modo quanto essa è fondata sul consumismo.

Anche se le analisi sono basate sulle statistiche e molte volte non sono credibili… Quest’analisi parte dai dati di reddito ufficiali, quelli in cui il tassista che dichiara 10 mila euro lordi è equiparato al pensionato che dichiara altrettanto. Il tutto lascia un pò perplessi… sui redditi ovvio… ecco l’interessante comunque, articolo del sito Lavoce basato sui dati ufficiali

Se nel 2010 l’economia italiana ha dato un leggero segnale di ripresa, non altrettanto si può dire dei redditi delle famiglie, che hanno accumulato una pesante perdita del potere d’acquisto.

Se nel 2010 l’economia italiana ha dato un leggero segnale di ripresa, non altrettanto si può dire dei redditi delle famiglie, che hanno accumulato una pesante perdita del potere d’acquisto.

Come era già accaduto nel biennio precedente, è soprattutto il reddito delle famiglie più povere a cadere. I dati mostrano che sono in larga parte nuclei familiari il cui il capofamiglia è donna, ha una scarsa istruzione, non ha lavoro, è single, monoreddito e risiede nel Meridione. Alla riforma del mercato lavoro va dunque chiesto di tutelare anche le fasce più deboli della società…..

Come era già accaduto nel biennio precedente, è soprattutto il reddito delle famiglie più povere a cadere. I dati mostrano che sono in larga parte nuclei familiari il cui il capofamiglia è donna, ha una scarsa istruzione, non ha lavoro, è single, monoreddito e risiede nel Meridione. Alla riforma del mercato lavoro va dunque chiesto di tutelare anche le fasce più deboli della società…..

Dopo la grande recessione del 2008-2009, l’economia italiana ha dato un leggero segno di ripresa nel 2010. Non altrettanto può dirsi dei redditi delle famiglie, che hanno accumulato una pesante perdita del potere d’acquisto.

L’analisi dei tassi aggregati, però, non offre la possibilità di comprendere cosa stia accadendo alle diverse fasce della popolazione.

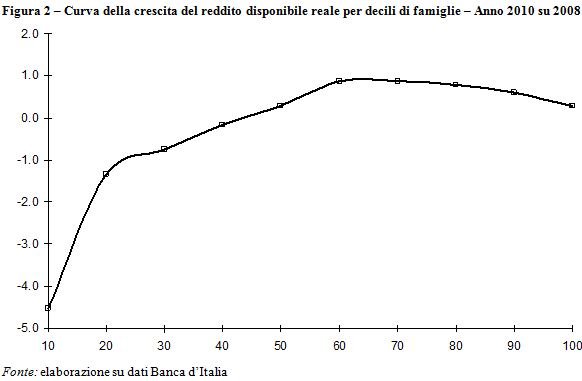

Come si evince osservando il profilo della curva della crescita (figura 2), il “dividendo” non è stato uguale per tutte le famiglie. Analogamente a quanto era già accaduto nel biennio precedente, il reddito delle famiglie più povere, ovvero di quelle che si collocano nel primo decile della distribuzione, è crollato di più: -4,5 per cento.

L’identikit delle famiglie meno fortunate e povere, che i dati consentono di tracciare, mostra una presenza predominante di nuclei familiari il cui il capofamiglia è: donna; ha una scarsa istruzione; si trova in condizione non lavorativa; è single; monoreddito e risiede nel Meridione. La riforma del mercato del lavoro presto in discussione in Parlamento non può non tutelare le parti più deboli della società.

LA PERDITA DI REDDITO

La grande recessione ha avuto inizio nel 2008 (-1,2 per cento) e ha raggiunto il suo apice nel 2009 (-5,5 per cento), come risulta dai dati di contabilità nazionale diffusi recentemente (figura 1). A partire dal 2010, il Pil ha avuto una leggera ripresa con +1,8 per cento, ma lo stesso non si è verificato per il reddito.

*Il reddito lordo disponibile del 2011 è stato stimato con l’andamento dei dati destagionalizzati dei primi tre trimestri.

Source: elaborazioni su dati Contabilità nazionale, Istat

Il reddito lordo disponibile nel periodo 2007-2011 ha perso il 4,7 per cento del suo potere d’acquisto, mettendo in grave difficoltà le famiglie italiane.

Il reddito disponibile delle famiglie italiane nel 2010, secondo quanto stimato dall’indagine campionaria della Banca d’Italia, è aumentato dello 0,3 per cento in termini reali rispetto al 2008. (1) Praticamente invariate sono rimaste anche le disuguaglianze distributive dei redditi familiari, come si evince dai valori dell’indice di concentrazione di Gini, che migliora leggermente, passando da 35,3per cento nel 2008 a 35,1 per cento nel 2010.(2)

Poiché sia i tassi aggregati di crescita del reddito che gli indici di disuguaglianza o concentrazione nascondono informazioni importanti per la valutazione dell’andamento e della “qualità” della crescita, è evidente che entrambe debbano essere congiuntamente prese in considerazione. La lacuna può essere colmata con le curve della crescita del reddito disponibile reale, che permettono di osservare e valutare non solo l’intensità, ma anche i diversi profili distributivi. (3) In pratica, occorre “guardare dentro” ovvero “dietro” i tassi di crescita aggregati e osservare le curve cumulate del reddito familiare. (4)

Nella figura 2, l’andamento delle curve dei tassi di crescita del reddito per decili cumulati nel biennio 2008-2010 mostra chiaramente una performance distributiva “against the poor” che penalizza le famiglie più povere e, in particolare, quelle che si collocano nel primo decile. Infatti, a fronte di una crescita complessiva praticamente nulla, per loro si evidenzia un tasso di decrescita elevato, pari al 4,5 per cento.

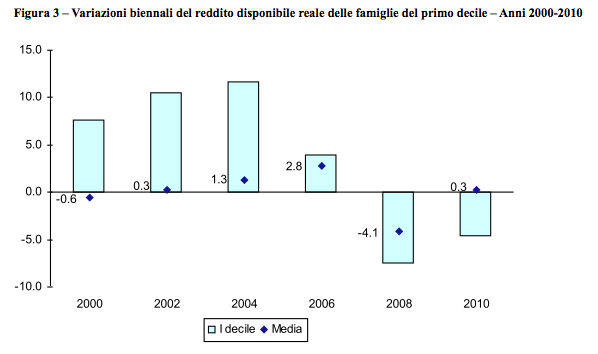

Un analogo risultato penalizzante per le famiglie del primo decile si era osservato anche nel biennio precedente, quando il loro reddito reale aveva avuto una flessione ancora più marcata, 7,5 per cento, contro una diminuzione media del 4,1 per cento (figura 3).

Così, mentre tra il 2000 e il 2004 la crescita può qualificarsi pro poor (variazioni superiori alla media per i decili inferiori) e nel 2006 sostanzialmente neutra, nel 2008 e 2010 l’andamento è risultato decisamente svantaggioso per le famiglie a più basso reddito.

Tra il 2006 e il 2010 le famiglie povere hanno complessivamente perduto l’11,7 per cento del loro reddito reale, una vera e propria catastrofe per chi ha un reddito medio annuo inferiore agli 8mila euro. (5)

Evidentemente, gli ammortizzatori sociali non sembrano più capaci di garantire le protezioni attese e l’attuale proposta di riforma del mercato del lavoro deve tutelare le parti più deboli della società.

Fonte: elaborazione su dati Banca d’Italia

PROFILO DEL CAPOFAMIGLIA

L’analisi delle caratteristiche del capofamiglia mostra che nel 2010 il 57,5 per cento delle famiglie più povere (tavola 1) ha un capofamiglia donna (contro il 31,3 per cento del totale della popolazione); circa la metà ha un titolo di studio non superiore alla licenza elementare (contro poco più del 20 per cento del totale della popolazione); il 70 per cento non è in condizione lavorativa (pensionato o non occupato), oltre la metà è formata da un componente e il 90 per cento è monoreddito. Circa il 60 per cento vive al Sud o nelle Isole.

Tavola 1 – Composizione percentuale per alcune caratteristiche del capofamiglia – Anno 2010

|

Caratteristiche del capofamiglia

|

I decile

|

Totale

|

|

Sesso: femminile

|

57,5

|

31,7

|

|

Titolo di studio: nessuno o licenza elementare

|

47,6

|

23,7

|

|

Condizione professionale: pensionato

|

48,0

|

37,5

|

|

Condizione professionale: non occupato

|

22,0

|

3,4

|

|

Numero componenti: 1

|

55,8

|

24,9

|

|

Numero percettori: 1

|

90,1

|

47,8

|

|

Area geografica: sud e isole

|

59,4

|

31,6

|

fonte: elaborazione su dati Banca d’Italia

La composizione del reddito disponibile netto degli appartenenti al primo decile (tavola 2) mostra notevoli differenze con quella delle famiglie più ricche e con la totalità delle famiglie.

Tavola 2 – Composizione percentuale del reddito disponibile netto per tipologia – Anno 2010

|

Tipologia di reddito

|

I decile

|

X decile

|

Totale

|

|

Lavoro dipendente

|

24.3

|

33.3

|

39.5

|

|

Lavoro autonomo

|

3.2

|

23.6

|

12.8

|

|

Pensioni e trasferimenti netti

|

52.2

|

16.4

|

25.4

|

|

Fabbricati

|

20.9

|

26.1

|

22.7

|

|

Capitale finanziario

|

-0.5

|

0.5

|

-0.4

|

|

Totale reddito

|

100

|

100

|

100

|

Fonte: elaborazione su dati Banca d’Italia

Il 39,5% del reddito medio netto delle famiglie italiane deriva dal lavoro dipendente, il 12,8% dal lavoro autonomo, il 25,4% da pensioni e trasferimenti e il 22,7% dai fabbricati, mentre è risultato negativo per lo 0,4% il reddito da capitale finanziario [7].

Nel primo decile, invece, oltre il 50% del reddito è dovuto a pensioni e trasferimenti, mentre i redditi da lavoro dipendente ed autonomo hanno quote nettamente più basse.

Nelle famiglie a maggior reddito le pensioni coprono solo il 16,4% e la quota dei redditi da lavoro autonomo è circa 8 volte superiore a quella delle famiglie più povere.

In conclusione, le curve della crescita confermano significativi “spostamenti” nella distribuzione del reddito disponibile delle famiglie italiane. In particolare, negli anni 2008 e 2010 i “dividendi della crescita” non sembrano essere stati equamente distribuiti. Al contrario, i gruppi a più basso reddito appaiono aver sofferto di più. In attesa di capire cosa sta avvenendo oggi, possiamo affermare che il recente periodo di recessione, in assenza di politiche redistributive efficaci ed adeguate, ha indiscutibilmente gravato sulle fasce più deboli della popolazione, come dimostra l’identikit delle famiglie più esposte alla recessione, tracciato a partire dai recenti dati della Banca d’Italia [8].

Note

[1] I bilanci delle famiglie italiane nel 2010 – Banca d’Italia – Supplemento al Bollettino Statistico – Anno XXII – Numero 6 – 25 gennaio 2012. L’indagine è condotta ogni due anni su un campione di circa 8.000 famiglie in oltre 300 comuni.

[2] Il deflatore dei consumi delle famiglie nel periodo 2008-2010 si è attestato all’1,4% (Istat, Conti Nazionali).

[3] Le variazioni del reddito familiare disponibile reale del 2010 rispetto al 2008 per decile mostrano una variazione negativa per il primo decile (-4,5%) e positiva per i decili centrali con un massimo al VI decile (+2,5%). Il IX decile è rimasto praticamente invariato e il X ha avuto una diminuzione dello 0,7%. Per tale motivo l’indice di concentrazione di Gini è leggermente diminuito.

[4] Il reddito familiare descrive la realtà così come osservata, senza apportare correzioni per la diversa numerosità dei nuclei. Nell’analisi dei redditi l’oggetto dell’osservazione è la famiglia, perché è difficile attribuire la titolarità di alcuni tipi di reddito ai singoli componenti (ad esempio i redditi da fabbricato, reali o figurativi). Concentrare l’attenzione sulla famiglia piuttosto che sull’individuo è legato al ruolo che la famiglia ha all’interno della società e cioè alla sua funzione redistributrice. Inoltre la scelta di un’analisi dei redditi familiari è da preferire a quella dei redditi individuali in quanto consente di approfondire le caratteristiche strutturali con riferimento al capofamiglia (inteso come maggior percettore di reddito), cosa che non può essere sempre possibile con un’analisi di tipo individuale, quale quella condotta sul reddito equivalente. Sull’argomento si veda “Growth Rates vs Income Growth Curves: A Step towards the Measurement of Societal Progress”, P. Roberti e altri, Rivista di Politica Economica, anno XCVIII, terza serie, settembre-ottobre 2008, pp. 233-262

[5] Le curve della crescita elaborate sui microdati dell’indagine campionaria della Banca d’Italia rappresentano un approccio alternativo rispetto ad analisi basate sui modelli di microsimulazione che utilizzano dati di fonte amministrativa, presentati nella Conferenza “Incomes Across the Great Recession”, Fondazione Rodolfo De Benedetti, Palermo 10 settembre 2011 http://www.frdb.org/language/eng/topic/conferences/scheda/conference-incomes-across-great-recession

[6] Il reddito netto medio annuo è stato di 32.714 euro, e quello del decile più ricco di 85.378 euro, oltre 10 volte superiore a quello del decile più povero.

[7] Rispetto ai Conti Nazionali dell’Istat l’indagine della Banca d’Italia tende a sovrastimare gli affitti imputati mentre tende a sottostimare i redditi derivanti da partecipazioni in società e da capitale finanziario (v. nota 11 a pag. 14 della pubblicazione Banca d’Italia citata).

[8] Se si utilizzassero deflatori dei consumi delle famiglie differenziati rispetto al livello di reddito/consumo, le valutazioni potrebbero essere diverse.

6 commenti Commenta

loucyfer

Scritto il 3 Aprile 2012 at 18:02

…e non avete ancora visto nulla…aspettate la fine dell’anno….!!!

Le scelte sono: fuga dall’Italia, sollevazione popolare e rivoluzione armata o morte certa (per il modo ci sarà solo l’imbarazzo della scelta).

Ma, se tanto mi da tanto e se consideriamo che, in Grecia, malgrado la situazione catastrofica del popolo, non si “muove” ancora nulla, beh….traetene le dovute conseguenze…..

Scritto il 3 Aprile 2012 at 18:06

loucyfer@finanzaonline:

…e non avete ancora visto nulla…aspettate la fine dell’anno….!!!Le scelte sono: fuga dall’Italia, sollevazione popolare e rivoluzione armata o morte certa (per il modo ci sarà solo l’imbarazzo della scelta).

Ma, se tanto mi da tanto e se consideriamo che, in Grecia, malgrado la situazione catastrofica del popolo, non si “muove” ancora nulla, beh….traetene le dovute conseguenze…..

il problema è chi non può scappare

ciao lou è un piacere rileggerti

Scritto il 3 Aprile 2012 at 18:35

approposito di costi e di grecia… non dimentichiamoci di quanto ci costerà

http://finanzanostop.borse.it/2012/02/23/quanto-ci-costa-il-salvataggio-della-grecia/

dove li prendiamo?

kry

Scritto il 3 Aprile 2012 at 18:36

Lo stesso pensiero. Continuo a leggere che probabilmente ci sarà una rivoluzione e dalla Grecia e non dimentichiamo il Portogallo non vedo nulla. Aspettiamoci qualcosa dalla Spagna?

balrock

Scritto il 3 Aprile 2012 at 20:37

la Spagna a quasi un terzo dei disoccupati di tutta l’ eurozona

http://www.tmnews.it/web/sezioni/news/PN_20120403_00073.shtml

Devi essere connesso per inviare un commento.

http://www.cadoinpiedi.it/2012/03/31/boom_5_miliardi_lanno_per_salvare_le_banche.html#anchor