in caricamento ...

CYTRX – Trials falliti, conflitti di interesse, dati non chiari. L’azienda è sopravvalutata $CYTR

Scritto il 5 Novembre 2015 alle 14:38 da

Cytrx (NASDAQ:CYTR) è un’azienda biofarmaceutica specializzata nella ricerca e nello sviluppo di trattamenti oncologici.

Il suo principale (e al momento unico) candidato farmaco è l’aldoxorubina, una versione migliorata dell’agente chemioterapico doxorubicina. Tuttavia l’azienda ha da poco presentato una piattaforma tecnologica proprietaria chiamata “LADR” (linker activated drug release) che nei suoi piani dovrebbe consentirle di ampliare in breve tempo la pipeline oncologica. La presentazione di un nuovo “potenziale” candidato farmaco è prevista per la fine di quest’anno.

Di seguito l’attuale pipeline oncologica dell’azienda, composta dall’aldoxorubicina, in fase di test in numerose indicazioni:

Aldoxorubicina

L’aldoxorubicina, un’antraciclina, altro non è che una “prodrug” (forma inattivata) della doxorubicina, che è stata modificata alla posizione C-13, dove al posto del gruppo chetonico è stata inserita una molecola “spacer” capace di legare i gruppi tiolici più reattivi nel plasma umano, ovvero l’aminoacido numero 34 dell’albumina, una cisteina. Una volta legata l’albumina, il farmaco resta cosi nella sua forma inattiva, fino a che non raggiunge un ambiente acido, il quale permette la rottura del linker di idrazina e il rilascio della molecola (la doxorubicina) nella sua forma attiva.

Poiché l’ambiente tumorale è per sua natura un ambiente acido ed estremamente ipossico, al contrario degli altri compartimenti del nostro corpo che per la maggior parte sono moderatamente basici, questo permette di conferire una certa selettività al farmaco e quindi evitare parte degli effetti collaterali tipici della doxorubicina.

La doxorubicina è attualmente, insieme ad alcuni altri farmaci come la dacarbazina, il pazopanib (pazofos), la gemcitabina etc, lo standard of care nel trattamento di numerose forme tumorali. In sintesi, tutti questi trattamenti, poiché le cellule tumorali sono cellule che si replicano rapidamente, agiscono inibendo la sintesi del DNA, con vari meccanismi d’azione. Ovviamente, inibire la replicazione del DNA porta a grossi problemi e da qui a grossi effetti collaterali. Il razionale dietro lo sviluppo di terapie più selettive, quale può essere quella della aldoxorubicina è di ridurre quindi al minimo gli effetti collaterali dei farmaci chemioterapici attualmente in commercio, mantenendone però inalterata l’efficacia sulla patologia.

Attualmente, CYTRX sta testando l’aldxorubicina in numerosi trials clinici contro numerose forme tumorali. Senza entrare per il momento troppo nel dettaglio dei vari trials clinici, ci basti sapere che attualmente l’indicazione più avanzata è quella del sarcoma dei tessuti molli (STS) metastatici, localmente avanzati o non resecabili, recidivati o refrattari dopo trattamento chemioterapico non adiuvante (seconda linea) o senza trattamento chemioterapico (prima linea) per il quale sta conducendo rispettivamente un trial di fase 3 e ha da poco concluso un trial di fase 2b.

Ed è proprio dall’analisi dei risultati del trial di fase 2b (servito in parte anche come base per lo sviluppo del trial di fase 3) che vorrei partire per cercare di capire il potenziale del farmaco e il suo possibile successo nell’indicazione terapeutica precedemente descritta.

Analisi dei dati: fase 1b/2 sarcoma dei tessuti molli metastatici, localmente avanzati o non resecabili, recidivati o refrattari dopo trattamento chemioterapico non adiuvante.

Prima di partire con l’analisi dei dati di fase 2b, riassumiamo dunque i risultati ottenuti nello studio di fase 1b/2 “Aldoxorubicina nei pazienti con sarcoma dei tessuti molli (seconda linea)”.

Lo studio, che ha gettato le basi per i successivi trial clinici nelle diverse indicazioni, ha arruolato 25 pazienti, la maggior parte dei quali con indicazione STS e una più piccola percentuale con altri tipi di tumori solidi.

Il trial di fase 1b, open-label, aveva come primary endpoint la valutazione della sicurezza della formulazione di aldoxorubicina somministrata alle dosi di 230 mg/m2, 350mg/m2 e 450mg/m2 come infusione endovenosa il giorno 1 di un ciclo di 21 giorni per un massimo di 6 cicli (alcuni pazienti hanno ricevuto 8 cicli).

Qui sotto sono riportate la situazione demografica e le caratteristiche dei pazienti arruolati nel trial (utile per la successiva comparazione con il trial di fase 2b).

Senza entrare in ulteriori dettagli circa l’analisi statistica e i criteri di inclusione/esclusioni dei pazienti, basta sapere che questi sono conformi con quelli utilizzati nei successivi trial di fase 2b e 3 in STS.

Per misurare l’efficacia del trattamento, le misurazioni circa la grandezza della lesione tumorale sono state fatte all’inizio del trattamento, a 28 giorni, a 85 giorni e durante il periodo di follow-up, utilizzando i criteri RECIST 1.1 (standard).

In questo studio la Dose Massima Tollerata (MTD) di trattamento è risultata essere 350m/gm2, mentre praticamente tutti i pazienti (23/25) avevano ricevuto una media di 3 precedenti cicli di chemioterapia (range da 1 a 7), 12 dei quali erano stati trattati con doxorubicina o derivati.

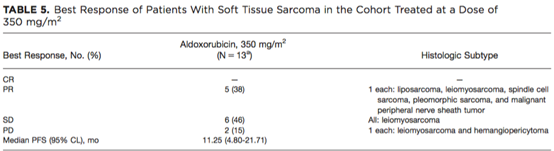

I risultati di questo studio per i pazienti con STS appartenti alla coorte numero 2 (350mg/m2) sono stati sorprendenti e molto positivi.

Analizzando i 13 pazienti con STS (di 18) della coorte 2 alla massima MTD di aldoxorubicina, vediamo che il trattamento ha portato 5 PR (risposte parziali, definite come una diminuzione superiore al 30% della somma del diametro delle lesioni e nessuna nuova lesione), 6 SD (stable disease) e 2 PD (progressione della malattia, trattamento inefficace).

La PFS (progressione libera da malattia) media è di ben 11,25 mesi per il braccio della aldoxorubicina 350mg/m2 in STS, ben superiore a qualsiasi altro trattamento sperimentale in questo setting.

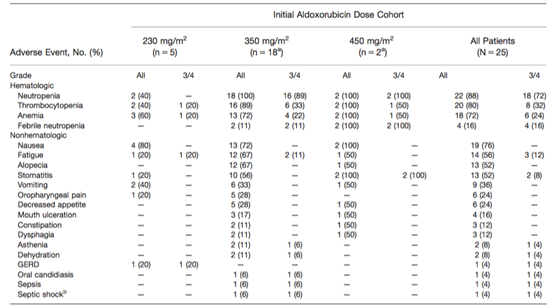

Per quanto riguarda gli effetti collaterali, la somministrazione di aldoxorubicina si è dimostrata sicura a livello cardiaco (l’insufficienza cardiaca è il principale effetto collaterale che limita la dose di doxorubicina somministrabile), mentre i principali effetti collaterali di grado 3/4 si sono rivelati a livello ematologico (neutropenia, trombocitopenia, anemia). Qui sotto un riassunto:

Come si evince, alcuni pazienti hanno abbandonato il trattamento a seguito degli effetti collaterali nel braccio 2 (350mg/m2). Gli effetti collaterali che hanno portato all’abbandono del trattamento sono stati: affatticamento (grado 3), trombocitopenia (grado 4), anemia (grado 3) e neutropenia (grado 3).

C’è stata anche una morte dovuta a shock septico e neutropenia (sebbene il paziente fosse stato da poco ospedalizzato per infezione delle vie urinarie).

Insomma, i principali effetti collaterali sono dovuti all’interazione del farmaco a livello del midollo osseo, un ambiente leggermente più acido, che porta al rilascio della doxorubicina in forma attiva in questo compartimento e conseguentemente alla distruzione delle cellule del sangue.

Da notare che il numero massimo di cicli di aldoxorubicina è limitato a 6, fatto questo che potrebbe aver aiutato a mitigare gli effetti collaterali dovuti alla dose cumulata di doxorubicina nel midollo osseo.

Gli investigatori principali dello studio Dr. Chawla, Wieland e Levitt (segnatevi questi nomi, ne parleremo dopo) ci fanno sapere che:

“The preliminary efficacy of aldoxorubicin shown in the current study in patients with soft tissue sarcoma, the majority of whom had either failed to respond or developed disease recurrence after prior chemotherapies, exceeded prior efficacy findings of single-agent anthracycline in similar populations, in which response rates have been reported to range from 12% to 23%. However, it should be noted that the current study involved only a single site.”

L’ORR (overall response rate) in questo studio è stata infatti del 38%, mentre la SD del 46%.

Bisogna tuttavia considerare alcune cose: lo studio coinvolgeva un solo sito, non c’è un braccio di controllo, non c’è un ente esterno indipendente per la revisione dei risultati e gli investigatori e i pazienti erano al corrente della terapia somministrata. Come già detto il numero di cicli di terapia è stato limitato a 6.

Fase 2B: First-Line Aldoxorubicin vs Doxorubicin in Metastatic or Locally Advanced Unresectable Soft-Tissue Sarcoma

Il trial di fase 2b è stato svolto per valutare l’efficacia della dose di aldoxorubicina pari a 350mg/m2 come trattamento di prima linea nella cura del sarcoma dei tessuti molli (STS) metastatici, localmente avanzati o non resecabili.

I criteri di inclusione/esclusione sono piuttosto standard per questo setting. Per quanto riguarda il potere statistico dello studio questo era dell’83% per rilevare una PFS di 8,5 mesi per l’aldoxorubicina se almeno 105 pazienti fossero stati arruolati. I dettagli sulla randomizzazione sono presentati di seguito:

Lo studio prevedeva come primary endpoint la PFS (definita come intervallo di tempo tra la data di randomizzazione e prima progressione tumorale oggettivamente accertata).

Gli endpoint secondary erano PFS a 6 mesi, risposta tumorale e OS (sopravvivenza totale).

La PFS e la risposta tumorale sono state valutate sia dagli investigatori locali che da un laboratorio indipendente (BioClinica Inc, Pennsylvania). Il laboratorio che riceveva le scansioni tomografiche era in singolo cieco, infatti “received imaging scans with no patient identifiers, clinical information, or treatment assignment information”, al fine di favorire una valutazione più oggettiva.

Gli altri endpoint sono stati valutati solo dagli investigatori locali.

Per quanto riguarda la variabilità demografica dello studio, questa era in linea con quella del precedente studio di fase 1, mentre le caratteristiche demografiche dei pazienti erano simili tra i due gruppo di trattamento.

Per quanto riguarda i paesi dove è stato condotto lo studio:

Come si può vedere, la maggior parte dei pazienti sono in siti situati in paesi dell’Est Europa e in India. Non proprio un bel biglietto da visita con la FDA in vista di una possibile NDA.

Risultati di fase 2B: dati discordanti e conflitti di interesse

Questi sono i risultati dello studio in termini di PFS:

Ora, non è la prima volta che in un trial clinico possano rivelarsi delle differenze tra la lettura degli investigatori e quelle di un ente indipendente. Tuttavia quella riportata in questo trial clinico è fuori da ogni logica. Si tratta di quasi il doppio di differenza in termini di PFS in entrambi i bracci per le letture fatte dall’investigatore del trial vs il laboratorio centrale!

Qualcosa oggettivamente non quadra. Visto che la lettura fatta dal laboratorio indipendente dovrebbe essere quella più oggettiva, teniamo in considerazione solo questa.

Quindi la PFS per l’aldoxorubicina in questo trial è di 5,6 mesi, mentre per la Doxorubicina di 2,7 mesi. Sembrerebbe quindi una netta superiorità della aldoxorubicina rispetto alla Doxo.

Tuttavia andando a vedere tutti i precedenti trials della Doxorubicina, scopriamo che la PFS media in questo setting è di 4,6 mesi, con alcuni trial di fase 3 che riportano per la stessa una PFS di quasi 6 mesi.

Il dato di 2,7 mesi che i “ricercatori” hanno ottenuto in questo trial è quindi chiaramente sottostimato. Se infatti considerassimo la giusta PFS per la doxorubicina (STS, prima linea) il trial sarebbe clamorosamente fallito!

Consideriamo altri due grafici:

Il grafico B è quello che ci interessa: come si vede da questo grafico, per la maggior parte dei pazienti non vi è una differenza netta tra aldoxorubicina vs doxorubicina durante i primi 150 giorni. Mentre la differenza si fa più marcata nell’ultima parte del trattamento. Questo è in linea con la teoria del meccanismo d’azione del farmaco, che è in grado di rilasciare una concentrazione di farmaco più alta di doxorubicina e quindi dovrebbe permettere una PFS maggiore.

Che cosa ha portato quindi ad avere queste differenze di rilevazione tra investigatori e review centralizzata? E come mai la PFS della doxorubicina è di soli 2,7 mesi?

Come detto in precedenza, questo è un trial open-label in cui sia gli investigatori che i pazienti sono a conoscenza della terapia somministrata.

Il sospetto dunque, è che gli investigatori nel valutare i dati siano stati molto discrezionali, favorendo in qualche modo il braccio della aldoxorubicina rispetto a quello della Doxo.

Il sospetto poi diventa una certezza quando gli stessi investigatori scrivono:

“The results of this study should be interpreted in the context of the limitations of the study design. Specifically, the study is limited by its relatively small size and open-label design, which, by virtue of how the study drugs needed to be administered, could not be blinded. This could have potentially led to bias in how responses and tumor progressions were evaluated, but this situation was controlled by having a blinded central radiology review for response and progression assessment. This approach to avoid bias is uncommon in phase 2 trials, as well as almost all sarcoma phase 3 studies. Imprecision in progression assessment is inherent to studies in which computed tomography scans are taken only every 6 to 12 weeks, and censoring will also contribute to imprecise assessment of end points. Investigator evaluation of nonlaboratory adverse events can also be imprecise and potentially biased on the basis of prior knowledge of a drug’s profile.”

Insomma, gli stessi investigatori mettono le mani avanti e affermano che si, in effetti il loro giudizio potrebbe non essere imparziale e anche nella valutazione degli effetti collaterali potrebbero essere stati influenzati dalla precedente conoscenza del profilo farmacologico dei due farmaci.

Tuttavia, gli stessi affermano che la review eseguita dal laboratorio indipendente contribuisca a limitare la parzialità dei loro giudizi.

Questo non spiega ancora come sia possibile che il braccio della Doxo abbia sottoperformato a soli 2,7 mesi.

Andiamo pertanto a vedere chi ha partecipato allo studio e in che cosa era coinvolto:

Study concept and design: Chawla, Wieland, Levitt.

Acquisition, analysis, or interpretation of data: All authors.

Drafting of the manuscript: Chawla, Ganjoo, Wieland, Levitt.

Critical revision of the manuscript for important intellectual content: All authors.

Statistical analysis: Levitt.

Administrative, technical, or material support: Papai, Vasylyev, Khamly, Nagarkar, Wieland.

Study supervision: Sankhala, Vasylyev, Khamly, Levitt.

Ricordate i Dr. Chawla, Wieland e Levitt nominati nel precedente studio di fase 1b?

Dalla “Conflict of Interests” disclosure nella pubblicazione peer-review scopriamo che:

Dr Chawla has received research support from CytRx and consulted for Amgen, Berg Pharma, CytRx, GlaxoSmithKline, Roche, and Threshold. Dr Sankhala has received research support from CytRx.

Drs Wieland and Levitt are employees of CytRx and report receiving salary, stock options and own stock in CytRx.

I due investigatori, impiegati di Cytrx e con evidenti interessi nel produrre risultati positivi per l’azienda, hanno partecipato in tutte le fasi dello studio, dal design, all’acquisizione, analisi e raccolta dei dati e alla sua supervisione.

Non mi sorprende quindi, che nella “indipendent review” il braccio della doxorubicina abbia sottoperformato. Essendo stato tutto il trial condotto in maniera imparziale, i dati possono essere stati gestiti in maniera tale da far risultare superiore il farmaco di CYTRX.

Nessuno vieta “sfortunatamente” di utilizzare dei propri dipendenti per la conduzione di trials clinici, ma normalmente le aziende SERIE si affidano a degli istituti completamente indipendenti per eseguire i trials, in cui il massimo legame che ci può essere tra gli investigatori e l’azienda sono i “research grant” (e nella maggior parte dei casi nemmeno quello, gli investigatori appartengono al mondo accademico o lavorano per l’istituto indipendente, non per lo sponsor). Certamente i ricercatori non ricevono stock options o azioni dell’azienda.

E’ anche vero che nel mondo della “cancer research” spesso queste forme di compensazione esistono, (fino al 51% dei trial clinici presenta qualche forma di compensazione), ma nella maggior parte dei casi come detto queste sono corrisposte come “Research grants” fino a $10000.

Aziende serie hanno delle policy ben strette in termini di compensazione e potenziale conflitto di interessi (leggetevi quelle di Pfizer tanto per fare un esempio).

Andando più a fondo, si scopre che anche altre aziende come per esempio Threshold Pharmaceuticals, lavorano sempre con il Dott. Shawla per l’indicazione della STS (TH-302 pare avere una PFS superiore ad aldoxorubicina pari a 6,5 mesi) e anche queste presentano lo stesso modus operandi nei trial clinici con conflitti di interessi evidenti.

A proposito del Dott. Shawla, già in passato a seguito di una ispezione della FDA è stato colto a violare i protocolli di diversi trial clinici e ha ricevuto una warning letter che potete leggere qui:

http://www.fda.gov/ICECI/EnforcementActions/WarningLetters/ucm207168.htm

In questo contesto, non perdo nemmeno tempo ad analizzare gli endpoint secondari, la cui valutazione è stata fatta solo dagli investigatori. Capite da soli che i dati presentati non hanno alcun valore oggettivo.

In un trial che non è randomizzato e in doppio cieco, sarebbe opportuno per dare valore ai risultati mantenere una certa indipendenza ed oggettività.

Faccio mie le parole e riporto il pensiero della Dott.ssa Marcia Angell (ex direttrice della più prestigiosa rivista medica al mondo, il New England Journal of Medicine), che è sempre stata molto critica nei confronti di come vengono condotti i trial clinici da parte dell’industria farmaceutica e della sanità statunitense. Credo fermamente che il suo pensiero rifletta pienamente la situazione di Cytrx.

“Many drugs that are assumed to be effective are probably little better than placebos, but there is no way to know because negative results are hidden…. Because favorable results were published and unfavorable results buried… the public and the medical profession believed these drugs were potent…. Clinical trials are also biased through designs for research that are chosen to yield favorable results for sponsors. For example, the sponsor’s drug may be compared with another drug administered at a dose so low that the sponsor’s drug looks more powerful. Or a drug that is likely to be used by older people will be tested in young people, so that side effects are less likely to emerge. A common form of bias stems from the standard practice of comparing a new drug with a placebo, when the relevant question is how it compares with an existing drug. In short, it is often possible to make clinical trials come out pretty much any way you want, which is why it’s so important that investigators be truly disinterested in the outcome of their work…. It is simply no longer possible to believe much of the clinical research that is published, or to rely on the judgment of trusted physicians or authoritative medical guidelines. I take no pleasure in this conclusion, which I reached slowly and reluctantly over my two decades as an editor of the New England Journal of Medicine.”

Studio di Fase 3 in STS: possibili risultati

Lo studio di fase 3, attualmente in corso, nel trattamento del STS in seconda linea, prevede l’arruolamento di 400 pazienti, randomizzati 1:1 nel ricevere Aldoxorubicina o uno (a scelta dell’investigatore) dei diversi trattamenti tra cui gemcitabina, dacarbazina, pazopanib, doxorubicina o ifosfamide.

La scelta verrà fatta in base alla conferma istologica del tipo di tumore, in maniera tale da fornire al paziente il miglior tipo possibile di trattamento.

A differenza degli altri trial (condotti nell’est europa), qui i siti sono distribuiti molto più uniformemente e soprattutto si trovano nei paesi occidentali:

Il primary endpoint è la PFS. Gli endpoint secondary sono l’OS, la sicurezza del trattamento e la risposta tumorale.

Per quanto riguarda la statistica del trial, gli investigatori si aspettano una PFS media di 5,6 mesi per la aldoxorubicina e di 3,5 mesi per gli altri trattamenti. La potenza statistica è del 90% per identificare una differenza nella PFS e dell’85% per una differenza significativa nell’OS se questa rientra nella media di 14 mesi per la aldoxorubicina e di 10 mesi per gli altri trattamenti.

I criteri di inclusione/esclusione sono coerenti con i precedenti trials svolti.

Anche in questo caso la PFS sarà determinata come endpoint primario da un ente indipendente centrale e come endpoint secondario dagli investigatori.

Anche in questo caso l’investigatore primario è il Dott. Chawla insieme ai Dr. Lewitt & Wieland. E anche in questo caso il conflitto di interessi è evidente.

Gli altri due trials eseguiti su questa patologia come visto sono spazzatura. Basti pensare che nel trial di fase 1b la PFS media in STS in seconda linea è di 11,25 mesi, mentre qui gli stessi investigatori si aspettano soli 5,6 mesi.

E’ evidente che quindi non avendo precedenti dati su cui fare affidamento, è difficile prevedere un esito plausibile per questo trial.

Tuttavia, sulla base dei dati raccolti dai vari trials clinici in STS in seconda linea possiamo fare alcune considerazioni.

Iniziamo col guardare i risultati di uno studio statistico, che ha preso in considerazione i risultati ottenuti dai vari trattamenti nella STS in seconda linea, in numerosi trials randomizzati:

Come si può vedere per la maggior parte dei trattamenti, tra cui Pazopanib (quello attualmente più usato in questo setting), la PFS è di 4,6 mesi. Altri trattamenti hanno una PFS che va da 4,2 a 3,3 mesi. La dacarbazina ha una PFS di 2 mesi, ma è poco usata. (Tutti questi dati di PFS sono stati ottenuti da un ente indipendente centrale e non dagli investigatori).

Come si può vedere per la maggior parte dei trattamenti, tra cui Pazopanib (quello attualmente più usato in questo setting), la PFS è di 4,6 mesi. Altri trattamenti hanno una PFS che va da 4,2 a 3,3 mesi. La dacarbazina ha una PFS di 2 mesi, ma è poco usata. (Tutti questi dati di PFS sono stati ottenuti da un ente indipendente centrale e non dagli investigatori).

L’outcome pertanto dipenderà principalmente dal mix di trattamenti che verranno usati nel braccio di controllo. Tuttavia, considerando che verosimilmente il trattamento più usato potrà essere il pazopanib, il più efficace nel leiomiosarcoma (e anche nei precedenti trial il leiomiosarcoma rappresentava in percentuale il tumore più diffuso), una PFS di soli 3,5 mesi per il braccio di controllo potrebbe essere sottostimata e non essere sufficiente per raggiungere una differenza statistica significativa.

Molto dipenderà da come si comporterà l’aldoxorubicina in termini di PFS, ma non avendo dati attendibili è praticamente impossibile prevederlo. Il dato di 5,6 mesi in seconda linea (lo stesso che teoricamente avrebbero ottenuto in prima linea) lo vedo come molto ottimista.

Sicuramente una PFS di 5,6 mesi non basterà se, come molto probabile, il braccio di controllo fa meglio dei 3,5 mesi stimati.

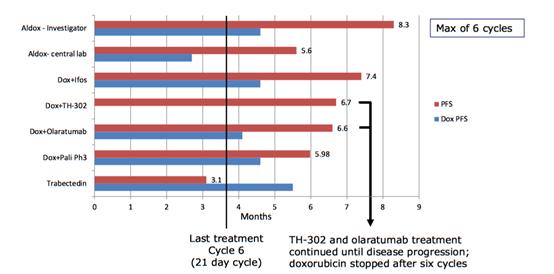

Inoltre, un’altra “red flag”, sempre dalle slide fornite da CYTRX, si può vedere come comunque l’aldoxorubicina sia inferiore in termini di PFS rispetto alle terapie di combinazione nei diversi trattamenti della STS:

Un altro pericolo di questo trial, sono gli effetti collaterali che si potrebbero verificare. Infatti, in seguito ai nuovi dati sulla sicurezza cardiaca presentati dall’azienda, l’FDA ha deciso di consentire una modifica al protocollo originale. Il numero di cicli di terapia consentiti non è più limitato a 6, ma è possibile somministrare aldoxorubicina fino a che non si verifichi una progressione tumorale o si verifichino casi gravi di tossicità.

Questa modifica era stata fortemente richiesta dalla società, perché facilita il raggiungimento dell’endpoint primario. Tuttavia, espone i pazienti a rischi di effetti collaterali gravi, soprattutto in relazione alla mielosopressione.

Fino a questo momento tutti i trials precedenti prevedevano un numero limitato di cicli di terapia e nonostante ciò gli effetti negativi sulla produzione di cellule del sangue nel midollo osseo sono sempre stati maggiori nei bracci della aldoxorubicina rispetto alla doxorubicina (gli effetti collaterali ematologici sono dose-dipendenti).

Per quanto riguarda l’OS, anche in questo caso 10 mesi è un dato sottostimato. Prendendo in considerazione i trial eseguiti nello stesso setting con differenti terapie, la media di OS è di circa 12 mesi.

In conclusione: il sospetto è che, nonostante la potenza statistica, il design del trial sia sottostimato per mostrare una differenza significativa in termni di PFS e di OS tra l’aldoxorubicina e i vari trattamenti disponibili. Gli effetti collaterali sono un incognita. Ed in ogni caso anche se il trial dovesse avere successo, le varie combinazioni di trattamento sono superiori in termini di efficacia alla aldoxorubicina.

Inoltre, i dati dei precedenti trials sono impresentabili per una futura NDA ed approvazione del farmaco e, visti gli investigatori del trial di fase 3, il rischio di avere dei dati confusionari come quelli in fase 2b è abbastanza alto.

ALTRI TRIALS CLINICI

STUDIO DI FASE 2 NEL GLIBLASTOMA MULTIFORME (GBM)

Studio open-label, multicentro, per valutare gli effetti e la sicurezza della aldoxorubicina in soggetti con GBM non resecabile, il cui tumore è progredito dopo trattamento chirurgico, radiazioni o temozolomide.

Il trial prevede di arruolare fino a 28 pazienti assegnati random in due gruppi: uno da 350mg/m2 e uno da 250mg/m2 di aldoxorubicina, senza limite di cicli di trattamento (fino a progressione del tumore, tossicità grave o ritiro del consenso).

La risposta tumorale viene monitorata ogni 6 settimane tramite MRI.

L’obiettivo principale dello studio è determinare la PFS e l’OS, mentre il principale obiettivo secondario è la valutazione della sicurezza della aldoxorubicina in questa popolazione di pazienti.

I dettagli dello studio sono disponibili a questa pagina: https://www.clinicaltrials.gov/ct2/show/NCT02014844?term=cytrx&rank=15

Il trial prende spunto dai risultati originati da uno studio pre-clinico effettuato sul modello murino di glioblastoma umano.

In questo studio i ricercatori della Louisiana State University hanno dimostrato che l’aldoxorubicina è in grado di attraversare la barriera emato-encefalica e rilasciare selettivamente il farmaco attivo sul tumore, senza andare a disseminarsi su altre zone del cervello. Utilizzando una linea cellulare umana di Glioblastoma esprimente la luciferasi, sono stati in grado di seguire l’evolversi del tumore nei differenti bracci dei topi trattati con placebo, doxorubina e aldoxorubicina.

I risultati sono schematizzati nella figura sotto:

Come si può vedere, mentre la coorte dei topi trattati con Doxo o Placebo (C e D) ha avuto una sopravvivenza media di 26 giorni, i topi trattati con Aldoxorubicina sono sopravissuti per una media di 62 giorni. Un risultato impressionante.

Inoltre, senza entrare ancora di più nei dettagli dello studio (il cui titolo trovate in bibliografia) è stato dimostrato come l’attività della aldoxorubicina sia specifica solo verso il tumore.

Cosa ancora più interessante è che le dosi usate nello studio (equivalenti negli umani a 72mg o 54mg/m2) sono molto basse e ben al di sotto della dose massima tollerata.

Tuttavia, alla dose più alta di 72mg/m2 i ricercatori riportano che “Although, Aldoxo administered at 24 mg/kg (18 mg/kg Doxo-equivalents) was significantly better tolerated than Doxo at 6 mg/kg, we observed that following the last intravenous administration of Aldoxo, mice rapidly developed morbid condition which was marked by rapid weight loss, impaired mobility, decreased food intake, and signs of lethargy. We do not know yet the underlying cause of this worsening condition, but it might be a result of cumulative Aldoxo cytotoxicity, which is still much less pronounced and develops much later than with Doxo treatment.”

Insomma, anche a questa concentrazione molto bassa, si iniziano a vedere problemi di tossicità del farmaco. (nonostante nei trial clinici finora condotti sembrano non essere cosi gravi, fintanto che il numero di cicli è bloccato ad un massimo di 6).

Inoltre, nonostante la spiccata riduzione nella massa tumorale, i ricercatori hanno osservato che “we did not observe expected changes in the immunolabeling for the endothelial marker CD31 suggesting that intratumoral endothelial cell proliferation and tumor vascularization is not affected by the drug. It is possible that the environment inside the newly formed vasculature, different than tumor tissue, is not acidic enough to cleavage the drug from its carrier, albumin. Therefore, it would be important to test if a vascular- disruptive agent such as bevacizumab could be used in combination with Aldoxo to target simultaneously tumor cells and neovascularization in GBM.”

Insomma, nonostante la aldoxirubicina sia in grado di ridurre il tessuto tumorale, sembra non sia in grado di avere alcun effetto sulla proliferazione di nuove cellule endoteliali e sulla vascolarizzazione del tumore.

Al momento conosciamo veramente poco di come si sta svolgendo il trial di fase 2, quindi è difficile fare previsoni sui dati a lungo termine.

Tuttavia, in un recente aggiornamento, la società (nonostante lo studio sia stato definito come positivo), ha rilasciato un aggiornamento sui primi 18 pazienti arruolati nello studio.

Di 18 pazienti (cicli di trattamento da 1 a 14), solo 4 stanno continuando il trattamento con aldoxorubicina. Mentre 14 dei 18 pazienti hanno abbandonato il trattamento. Di questi 14, 2 (11%) che sono stati inizialmente diagnosticati come progressione tumorale, poi hanno dimostrato non avere alcuna evidenza di tessuto tumorale in seguito a biopsia (risposta completa al trattamento).

Con 14 dei 18 pazienti che hanno abbandonato il trattamento, lo studio è praticamente fallito. La spiegazione dell’azienda è che questi pazienti potrebbero aver avuto una pseudo-progressione:

“Pseudo-progression refers to post-treatment imaging changes in the tumor where the tumor appears larger compared to the pre-treatment baseline images. These changes can be misleading in that the tumor appears to get worse (true progression), when in fact the changes may be the result of tumor destruction and related swelling around the tumor bed”.

Sinceramente mi viene difficile credere che quasi tutti i pazienti e i medici siano stati ingannati dalla pseudo-progressione. Se il trattamento funzionasse, avrebbero comunque avvertito un miglioramento tangibile dei sintomi (ricordiamoci che la prognosi per questo tipo di setting è veramente infausta. Un GBM recidivo non trattato ha un aspettativa di vita 31 settimane e una PFS di appena 16).

Molto più probabile che il trattamento si sia rivelato inefficace/poco efficace oppure che gli effetti collaterali della aldoxorubicina siano stati tali da non permettere di continuare (una citotossicità da accumulo di Aldoxo, come nello studio pre-clinico nei modelli murini).

Ne sapremo, forse, di più quando verranno rilasciati i dati completi di questa fase 2 (a fine trial nel Marzo 2016, quindi presumibilmente nella 2H16).

10 dei 14 pazienti sono stati quindi trattati con Avastin, seguendo l’indicazione che arrivava dallo studio pre-clinico.

Ricordiamoci che il trattamento con Avastin non era previsto, ma CYTRX si è vista costretta a spostare i pazienti su questa terapia a seguito dell’abbandono dell’aldoxorubicina.

Qui l’azienda sembra aver visto dei risultati tangibili:

“10 of 14 subjects received treatment with bevacizumab (Avastin®) for 1 to 14 cycles. Deaths have occurred in only 4 of 18 subjects (22%) to date, with survival duration so far of up to 10 plus months.”

Insomma, sembra che forse ci sia ancora una possibilità nell’utilizzo dell’aldoxorubicina in combinazione con Avastin, se l’OS risulterà tale da far risultare conveniente proseguire in questa indicazione con una terapia di combinazione.

“”At the upcoming 2015 American Society of Clinical Oncology (ASCO) Annual Meeting, we will be convening with the study investigators to discuss the potential for a pivotal trial evaluating aldoxorubicin in combination with Avastin® for the treatment of relapsed GBM, with survival as the primary endpoint. We also look forward to submitting the results from this ongoing Phase 2 clinical trial for presentation at a neuro-oncology-focused medical meeting in 2015”.

Insomma, mentre lo studio attuale è fallito, la società si prepara per un possibile futuro studio di combinazione delle due terapie.

Controllando l’OS dell’Avastin in questo setting:

con un OS dell’Avastin, usato come monoterapia di 9 o 8,5 mesi, e vedendo le varie combinazioni di terapie con risultati di OS fino a 12-13 mesi (vedere bibliografia), resto dubbioso circa la convenienza di proseguire con la aldoxorubicina nel GBM, specialmente se i dati di OS saranno quelli dichiarati, ovvero circa 10 mesi.

FASE 2B NEL CARCINOMA POLMONARE A PICCOLE CELLULE

Studio di fase 2b, che arruola 132 pazienti con SCLC in seconda linea (il cui tumore è progredito o recidivante in seguito a chemioterapia).

E’ uno studio comparativo, in cui i pazienti sono randomizzati 1:1 per ricevere aldoxorubicina o topotecan, l’unico farmaco approvato per questa popolazione.

I cicli di terapia non sono limitati, ma l’aldoxorubicina viene somministrata fino a che non si verifica progressione tumorale. La dose somministrata è di 230mg/m2 , inferiore rispetto alla massima utilizzata nell’STS e quindi dovrebbe dare meno problemi di effetti collaterali.

La PFS media di Topotecan è di 3,5 mesi, mentre l’OS è di 8 mesi.

Gli investigatori si aspettano una PFS per la aldoxorubicina di 6,5 mesi. La potenza statistica del trial è del 90%. Come per il trial in STS anche in questa occasione la PFS sarà valutata da un ente indipendente e dagli investigatori. L’investigatore principale è il Dr. Wieland, in evidente conflitto di interessi.

Gli endpoint secondari sono OS, ORR e qualità della vita, tutti valutati dagli investigatori.

I paesi in cui saranno arruolati i pazienti sono Stati Uniti, Ungheria, Italia e Spagna.

Purtroppo per cercare di capire come può andare questo trial in SCLC abbiamo ben poche indicazioni. Infatti, la decisione di effettuare un trial di fase 2b in questa indicazione è stata presa dall’azienda in seguito ai risultati di un trial in fase 1 che testava l’aldoxorubicina su 30 pazienti con vari tipi di tumori solidi tra cui l’SCLC. Il trial era mirato principalmente a verificare i valori PK (farmacocinetici) della aldoxorubicina e i dati circa l’efficacia di questa nelle varie indicazioni non sono stati divulgati.

L’unica indicazione che è stata rilasciata sono dati aggregati tra i vari tumori e i dati circa un paziente che nell’indicazione dell’SCLC ha performato bene:

“Altogether, 30 patients (73.2%) were assessable for analysis of response. No complete response was observed. A partial response was observed in three (10%) patients (patient 28, 180 mg/m2; patient 29, 260 mg/m2; and patient 33, 340 mg/m2). Fifteen patients (50%) showed transient stable disease, and for 12 patients (40%), evidence of progression was observed (Table 2).”

Circa il paziente nell’indicazione SCLC:

“Of the 30 patients evaluable for response, 3 anthracycline- naive patients (small cell lung cancer, breast cancer, and liposarcoma) had a partial response lasting for 80, 24, and 17 weeks, respectively. All patients entered the study with evidence of disease progression. One patient had a small cell lung cancer pretreated with etoposide and cisplatin. He progressed after this treatment, developing pleural effusions and clinical deterioration (dyspnea and cough), and was included into the study receiving six courses with 180 mg/m2 DOXO-EMCH. Thereafter, he was followed in regular time intervals until progressive disease was observed with computed tomography scan 14 months after discontinuation of DOXO- EMCH. An excellent tumor control was achieved and time to progression was 18 months.”

L’indicazione è molto difficile e il paziente di cui è stata data notizia ha risposto veramente bene in questa indicazione. Ma appunto era solo un paziente… Sarebbe interessante capire come si sono comportati gli altri.

Il topotecan ha praticamente aggiunto 1 mese di PFS in questo setting rispetto alla standard of care, e rispetto agli altri trial qui CYTRX potrebbe avere buone probabilità di fare bene.

Ipotizzare dei risultati è comunque un salto nel vuoto. Inoltre l’investigatore principale è lo stesso dei trial in STS. Il conflitto di interessi è enorme e i dati che usciranno fuori ci sono alte probabilità che siano non attendibili.

Ancora una volta nella progettazione del trial si dimostra la non-serietà dell’azienda.

FASE 2: SARCOMA DI KAPOSI

Trial esplorativo di fase 2, open-label, per valutare l’efficacia e la sicurezza di aldoxorubicina nel trattamento del sarcoma di Kaposi in pazienti affetti da AIDS. Non c’è un braccio di controllo e l’endpoint primario è L’ORR (tasso oggettivo di risposta) valutato tramite RECIST 1.1.

L’endpoint secondario è la sicurezza del trattamento.

Non ci sono dati a disposizione per valutare le possibilità di riuscita del trial.

L’azienda, tuttavia, ha già comunicato i risultati preliminari:

“For the study, patients with biopsy-confirmed KS were administered 100 or 150 mg/m2 aldoxorubicin (75 or 112 mg/m2 doxorubicin equivalents) IV every three weeks. At the time of presentation, preliminary analyses were available for nine patients who received at least six cycles of drug (mean = 6.3 cycles). Four patients had received prior Doxil chemotherapy. Of these 9 patients, 6 (67%) demonstrated a partial response (PR) to aldoxorubicin at the end of study visit (EOS), and 7 (78%) demonstrated PR within 4 months of EOS. Doxorubicin could be detected in all tumor biopsies and higher doxorubicin concentrations were demonstrated within KS lesions relative to skin next to the lesions for 3/4 (75%) patients for whom adequate tissue was available for analysis. Five of 6 (83%) patients receiving aldoxorubicin and for whom data are available exhibited reduced intratumoral viral loads during therapy. A subset of patients also exhibited improvements in quality of life during treatment, and all patients exhibited either improvement or stability in immunologic and virologic HIV treatment parameters. Aldoxorubicin was well-tolerated, with only 2 patients (22%) experiencing a grade 4 adverse event (transient neutropenia and anemia), and overall AEs (44%) were mild and compared favorably with AE rates from other trials enrolling KS patients representing urban, minority-predominant populations.”.

Purtroppo si può dire ben poco da questi dati. L’aldoxorubicina sembra avere un’attività in questi pazienti e quindi il trial avrà esito favorevole. Da notare, gli AE di grado 4, pari al 22%. Se confermato sarà un dato piuttosto alto che potrebbe bloccare lo sviluppo clinico in questa indicazione.

Non mi dilungo ulteriormente su questo trial e questa indicazione, perché anche in caso di esito positivo il suo valore sarà praticamente 0 per l’azienda.

Infatti la terapia moderna nel sarcoma di Kaposi prevede sempre più l’uso di “active antiretroviral therapy” (HAART) in combinazione con i vari chemioterapici come appunto la Doxi. Adirittura in caso di sarcomi non gravi, T0, tali da non richiedere l’uso immediato di farmaci anti KS, si procede con la sola terapia antiretrovirale.

Per avere valore in questa indicazione, i prossimi trial dovranno comparare la aldoxo alle varie combinazioni di chemioterapici più HAART, e dimostrare una bioequivalenza o una superiorità di questo farmaco nel trattamento del KS.

TRIAL DI COMBINAZIONE

Aldoxorubicina + ifosfamide – fase 1b – sts avanzato

Aldoxorubicina + gemcitabine – fase 1b – tumori solidi

Sono trials esploratori il cui obiettivo è dimostrare una certa efficacia in termini di ORR e riduzione della massa tumorale, oltre che trovare la giusta dose di farmaco che bilanci efficacia ed effetti collaterali.

Qualsiasi esito che possa dare delle risposte parziali o riduzioni della massa tumorale verrà visto come un risultato positivo.

Visto che comunque la Doxorubicina+ Ifosfamide e la Doxorubicina + Gemcitabine danno già dei risultati positivi e sono utilizzati di routine in quei setting tumorali e l’aldoxorubicina altro non è che un bioequivalente della Doxo, mi aspetto che i trials abbiano esito positivo.

Siamo ben lontani dal valutare la possibile efficacia in termini di OS, PFS etc…

Il valore che possono portare all’azienda attualmente è pari 0.

Potrebbero acquisire valore, qualora nel trial di fase 3 la aldoxorubicina dovesse rivelarsi superiore, in maniera chiara, alla Doxorubicina.

Informazioni finanziarie

La società ha circa 70 milioni in cassa al 30/09/2015. Il flottante è di 66,2M di azioni.

A queste vanno aggiunte 10,5 milioni di opzioni con un Average strike price di $3,3e 7,3M di Warrant con un Average Strike price di $4,29.

La società brucia dai 10 ai 18M di cassa a trimestre.

CONCLUSIONI

Il futuro della società si basa principalmente sul successo dell’aldoxorubicina nell’indicazione STS. Un fallimento in questo setting farebbe sorgere molte domande tra gli investitori circa l’effettiva efficacia del trattamento.

Il futuro della società si basa principalmente sul successo dell’aldoxorubicina nell’indicazione STS. Un fallimento in questo setting farebbe sorgere molte domande tra gli investitori circa l’effettiva efficacia del trattamento.

Il trial di fase 3 prevede la conclusione nel reclutamento dei pazienti nel 1Q16 e il rilascio dei dati di PFS nel 2H16.

Tuttavia, il disegno del trial e i precedenti risultati controversi nelle fasi 2 e 2b, sollevano molti interrogativi sull’efficacia del trattamento. Inoltre, l’efficacia dei trattamenti di controllo potrebbe essere sottostimata. Il conflitto di interessi e dati poco chiari rendono difficile una possibile approvazione della NDA da parte della FDA nel 2017.

E’ inoltre difficile modellare un valore alla aldoxorubicina in questa indicazione. Negli ultimi anni numerose terapie, sperimentali e non, si sono affacciate in questa indicazione.

Tra i trattamenti approvati ricordiamo: Votrient (pazopanib), Stivarga (in GIST) e naturalmente la Doxorubicina.

Utilizzati off-label: Ifosfamide, dacarbazina, gemcitabina e docetaxel.

Tra quelle in studio: trabectedin (approvato in EU), eribulin, TH-302 (evofosfamide), masitinib, olaratumab + doxorubicin, AG-120, Keytruda e Opdivo, palbociclib (inibitore CDK4 e CDK6).

Insomma, il mercato è altamente competitivo e alcuni di queste terapie si sono rilevate superiori alla aldoxorubicina in termini di PFS.

Qualora dovesse venire approvata, sarà estremamente difficile ottenere delle quote di mercato significative.

Non bisogna dimenticare poi il problema degli effetti collaterali: l’aldoxorubicina dà grossi problemi di neutropenia e richiede la sommninistrazione contemporanea di G-CSF per alleviare questa condizione (la terapia G-CSF è consentita nei trial clinici in corso).

Riguardo gli altri trial, il più interessante è sicuramento quello di fase 2b in SCLC. Tuttavia, non avendo dati a disposizione è un salto nel buio.

Gli altri trial, pur con possibili dati positivi non hanno alcun valore.

Quello che manca all’azienda è un trial serio, di fase 2b, randomizzato e in doppio cieco che posso dimostrare senza ombra di dubbio l’efficacia della aldoxorubicina. Ma forse l’azienda stessa non ha intenzione di rischiare un fallimento quando può tirare avanti prendendo in giro gli investitori con trial “farlocchi”.

E si, perché al momento Cytrx sembra una perfetta macchina da soldi per il management e i suoi dipendenti. Una marea di trial precoci, condotti al limite del ridicolo (tanto che l’FDA l’anno scorso ha messo un hold su tutti i trials per problemi nel loro design), con risultati poco chiari.

Nel medio termine non ci sono eventi degni di nota. Gli update di fase 2 previsti e la presentazione di un nuovo candidato entro fine anno (altri trials in arrivo) potrebbero portare un po di attenzione sul titolo da parte di coloro che non conoscono a fondo l’azienda e si fanno ingannare da potenziali promesse. Tuttavia, la salita del titolo è bloccata a $3,3 e a $4,29 da opzioni e warrant, che andranno a diluire gli azionisti correnti.

Sul lungo termine, l’azienda consuma parecchi soldi ogni trimestre per mandare avanti la marea di trial clinici, avrà bisogno di nuovo contante e una nuova emissione sarà molto probabile il prossimo anno a ridosso dei risultati del trial di fase 3 e/o 2b.

Una capitalizzazione di 285M (azioni a $2,9 + warrant e opzioni) sembra francamente eccessiva per una compagnia con un candidato farmaco dubbio e senza null’altro in pipeline.

Bibliografia

1) Cytrx – Corporate Update – August 2015

2) Multicenter Phase 3 Study of Efficacy and Safety of Aldoxorubicin Versus Investigator’s choice for Relapsed/Refractory Soft Tissue Sarcomas. – Poster – S.P. Chawla, M.D, K. Sankhala, M.D S. Wieland, Ph.D, and D. Levitt, M.D., Ph.D.

3) A phase IIb multicentre study comparing the efficacy of trabectedin to doxorubicin in patients with advanced or metastatic untreated soft tissue sarcoma: the TRUSTS trial. Eur J Cancer. 2015 Jul;51(10):1312-20

4) Emerging therapies for adult soft tissue sarcoma – Expert Rev Anticancer Ther. 2014 Jun;14(6):689-704

5) Efficacy and safety of pharmacological interventions in second– or later-line treatment of patients with advanced soft tissue sarcoma: a systematic review – BMC Cancer. 2013

6) A retrospective chart review of drug treatment patterns and clinical outcomes among patients with metastatic or recurrent soft tissue sarcoma refractory to one or more prior chemotherapy treatments – BMC Cancer. 2015 Mar 25;15:175

7) Pazopanib, a multikinase angiogenesis inhibitor, in patients with relapsed or refractory advanced soft tissue sarcoma: a phase II study from the European organisation for research and treatment of cancer-soft tissue and bone sarcoma group (EORTC study 62043). – J Clin Oncol. 2009 Jul 1;27(19):3126-32

8) Phase II study of the safety and antitumor activity of the hypoxia-activated prodrug TH-302 in combination with doxorubicin in patients with advanced soft tissue sarcoma. – J Clin Oncol. 2014

9) Docetaxel and gemcitabine combination in 133 advanced soft-tissue sarcomas: A retrospective analysis – International Journal of Cancer – Volume 119, Issue 3, pages 706–711, 1 August 2006.

10) A Phase 1B/2 Study of Aldoxorubicin in Patients With Soft Tissue Sarcoma

11) Efficacy and safety of pharmacological interventions in second- or later-line treatment of patients with advanced soft tissue sarcoma: a systematic review – Sharma et al. BMC Cancer 2013, 13:3852013, 13:385

12) First-Line Aldoxorubicin vs Doxorubicin in Metastatic or Locally Advanced Unresectable Soft-Tissue Sarcoma – A phase 2b randomized trial – JAMA Oncol. Published online September 17, 2015

13) Doxorubicin alone versus intensified doxorubicin plus ifosfamide for first-line treatment of advanced or metastatic soft-tissue sarcoma: a randomised controlled phase 3 trial – The Lancet Oncology – Volume 15, No. 4, p415–423, April 2014

14) Bevacizumab for the Treatment of Recurrent Glioblastoma – Clin Med Insights Oncol. 2011; 5: 117–129

15) Therapeutic Efficacy of Aldoxorubicin in an Intracranial Xenograft Mouse Model of Human Glioblastoma – Neoplasia – Volume 16, numero 10, 2014

16) Phase 2 Study of Aldoxorubicin Versus Topetecan for Relapsed/Refractory Small Cell Lung Cancer – Poster – Unger C, Haring B, Medinger M, Drevs J, Steinbild S, Kratz F, and Mross K (2007).

17) Phase I and pharmacokinetic study of the (6-maleimidocaproyl) hydrazone derivative of doxorubicin. Clin Cancer Res 13, 4858–4866.

220 commenti Commenta

thebiotechland

Scritto il 5 Novembre 2015 at 15:00

davtamb@finanza:

Che lavorone…complimenti vivissimi e sentiti ringraziamenti al redattore

Grazie mille 🙂

thebiotechland

Scritto il 5 Novembre 2015 at 15:00

davtamb@finanza:

Che lavorone…complimenti vivissimi e sentiti ringraziamenti al redattore

Grazie mille 🙂

bene71

Scritto il 5 Novembre 2015 at 15:13

Complimenti, quindi gli amici americani di bullbull avevano ragione a definire l’azienda una truffa.

Blrx frizzante in pre . Dati in arrivo?

frimba

Scritto il 5 Novembre 2015 at 17:09

Grazie per il lavorone,se per caso qualche trial andasse in porto a 5 $ levo le tende..troppi punti interrogativi..

thebiotechland

Scritto il 5 Novembre 2015 at 17:16

Di nulla ragazzi. Io non ho mai avuto l’azienda. Mi è stato proposto da lupo di darci un occhio per una possibile entrata. Cosi mi sono messo a cercare di capire qualcosa in più e più scavavo tra i dati clinici e più mi venivano fuori “schifezze”.

Per cui ho deciso di scrivere un pezzo.

Ovviamente il mio non è un invito a vendere per chi ha azioni dell’azienda, ma piuttosto uno spunto di riflessione per una discussione sul futuro di questa compagnia.

Scritto il 5 Novembre 2015 at 20:10

Volevo ringraziare Davide per l’ottimo lavoro svolto e sono molto contento di poterlo ospitare sul blog. Fino a quando sarà con noi (si sposterà negli Stati Uniti il prossimo anno) spero possa ancora contribuire, infatti abbiamo in progetto un altro lavoro su un titolo che potrebbe fare molto bene già tra alcuni mesi…ma questa volta non lo lasceremo da solo ma tutti noi dello staff daremo il nostro contributo. Grazie ancora

Scritto il 5 Novembre 2015 at 20:13

frimba@finanza:

Grazie per il lavorone,se per caso qualche trial andasse in porto a 5 $ levo le tende..troppi punti interrogativi..

se cercate sul blog trovate spesso segnalazioni sul titolo. Per quanto riguarda l’idea di investimento long non posso non essere d’accordo con lui ma il titolo si presta molto bene a ottimi guadagni con eventi binari in arrivo perchè molto amato dagli speculatori quindi averle può comunque portare a fare un buon trading.

papi67

Scritto il 5 Novembre 2015 at 21:25

tisssscali@finanzaonline:

ciao a tutti , qualcuno ha news su IDRA?

http://finance.yahoo.com/news/idera-pharmaceuticals-presents-preclinical-data-150000400.html

http://finance.yahoo.com/news/idera-pharmaceuticals-present-phase-1-140000964.html

lucy

Scritto il 5 Novembre 2015 at 22:08

lucy

Scritto il 5 Novembre 2015 at 22:21

$OXGN Announces Positive Initial Data From Ph.1B Study Of CA4P In Patients With Advanced Recurrent Ovarian Cancer

lucy

Scritto il 5 Novembre 2015 at 22:21

lucy

Scritto il 5 Novembre 2015 at 22:36

lucy@finanza:

http://seekingalpha.com/pr/15266056-oxigene-announces-positive-initial-data-from-phase-1b-study-of-ca4p-in-combination-with-pazopanib-in-patients-with-advanced-recurrent-ovarian-cancer

allora Goos che ci dici?!?!

j.p.m.

Scritto il 6 Novembre 2015 at 05:29

lucy@finanza: allora Goos che ci dici?!?!

Personalmente ne approfitto e oggi esco.

Non hanno soldi e presto emettono.

Compagnia del CACTUS

gabusi

Scritto il 6 Novembre 2015 at 09:04

SYN: come prevedibile, sell off pre er. Dalla CC nulla di nuovo, aspettarsi dati sarebbe stato come minimo ingenuo, usano sempre gli 8k per comunicarli.

Trimesta sempre nel limbo, dati di 004 e 010 attesi entro fine anno (ma alcuni posticipati all’anno prossimo), indicazioni di qualche difficoltà nel recruiting per un paio di trial e un gran parlare di PKU, cosa che insospettisce perché PKU è preclinical e i preclinical sono, per un investitore, insignificanti.

Mancano solo due mesi alla fine dell’anno, tanto vale aspettare.

Scritto il 6 Novembre 2015 at 12:30

Astrazeneca compra ZSPH per 90$ ad azione (concorrente di RLYP)

Scritto il 6 Novembre 2015 at 12:33

lucy@finanza: allora Goos che ci dici?!?!

La notizia nella sua generalità è positiva ma i dati sono molto più preliminari del previsto perché alla fine sono su 8 pazienti e anche ciò che ci dice chi sta seguendo il trial è promettente ma nulla di più.

bene71

Scritto il 6 Novembre 2015 at 12:45

Golose o Matteo, un vostro commento su blrx e 8040? Grazie in anticipo

Matteo

Scritto il 6 Novembre 2015 at 12:53

bene71@finanzaonline:

Golose o Matteo, un vostro commento su blrx e 8040? Grazie in anticipo

La notizia sembra buona anche se non ho intravisto molti dati.

Me la sono segnata per approfondire un po’.

Matteo

papi67

Scritto il 6 Novembre 2015 at 14:03

RPTP + 10

http://finance.yahoo.com/news/raptor-pharmaceutical-corp-reports-third-210400462.html

ambros2

Scritto il 6 Novembre 2015 at 15:29

Boss hai avuto tempo di dare un’occhiata alla trimestrale di AKAO?

Matteo

Scritto il 6 Novembre 2015 at 15:56

Uscito da OXGN a 0.9 … mi sono rotto e la saluto

Uscito da RLYP a 19.65 … qui invece bello verde e se scende ci rifaccio un pensierino…

Matteo

j.p.m.

Scritto il 6 Novembre 2015 at 16:04

Matteo:

Uscito da OXGN a 0.9 … mi sono rotto e la saluto

Uscito da RLYP a 19.65 … qui invece bello verde e se scende ci rifaccio un pensierino…

Matteo

Fuori anche io.

Azienda da OTC.

tisssscali

Scritto il 6 Novembre 2015 at 16:16

Beati voi, io le ho prese a 2.45 e se uscissi adesso perderei il 63% 🙁 🙁

frimba

Scritto il 6 Novembre 2015 at 16:31

bullbull@finanza:

incremento blrx

io vorrei capire che cacchio ha da scendere cosi dopo i dati che cagare non fanno…bohh

Scritto il 6 Novembre 2015 at 16:38

Alleggerito OXGN a 0.92$ purtroppo me ne restano ancora molte…..

marchesedicarabas

Scritto il 6 Novembre 2015 at 16:39

gooser:

Alleggerito OXGN a 0.92$ purtroppo me ne restano ancora molte…..

non aspetti la trimestrale 11 nov credo?

bullbull

Scritto il 6 Novembre 2015 at 16:45

Scusami gooser ho letto e riletto ma la situazione non mi sembra cosi catastrofica siccome non ne ho volevo assaggiane un 10000 sconsigli cosi??

lucy

Scritto il 6 Novembre 2015 at 17:05

davtamb@finanza:

TGTX entrato a 12,51

Raymond James reaffirms $TGTX Strong Buy focusing attention on next major 1101 frontier-AI/MS

davtamb

Scritto il 6 Novembre 2015 at 17:21

lucy@finanza: Raymond James reaffirms $TGTX Strong Buy focusing attention on next major 1101 frontier-AI/MS

j.p.m.

Scritto il 6 Novembre 2015 at 17:23

tisssscali@finanzaonline:

Matteo,Beati voi, io le ho prese a 2.45 e se uscissi adesso perderei il 63%

e quindi? venile e girale in TGXT.

è più facile che qui recuperi il maltolto.

ASH è alle porte

j.p.m.

Scritto il 6 Novembre 2015 at 17:25

tisssscali@finanzaonline:

Matteo,Beati voi, io le ho prese a 2.45 e se uscissi adesso perderei il 63%

dai su cosa aspetti.

FUORI LE @@ E GIRALE!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

TGXT TGXT TGXT

ballacoilupi

Scritto il 6 Novembre 2015 at 18:25

lucy@finanza: Raymond James reaffirms $TGTX Strong Buy focusing attention on next major 1101 frontier-AI/MS

e chi sarebbe costui??

bene71

Scritto il 6 Novembre 2015 at 18:32

frimba@finanza: io vorrei capire che cacchio ha da scendere cosi dopo i dati che cagare non fanno…bohh

Speriamo faccia come rlyp

frimba

Scritto il 6 Novembre 2015 at 19:00

bene71@finanzaonline: Speriamo faccia come rlyp

mi sembra una situazione differente da rylp…poi o sperare non costa niente

frimba

Scritto il 6 Novembre 2015 at 19:00

j.p.m.@finanzaonline: dai su cosa aspetti.

FUORI LE @@ E GIRALE!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

TGXT TGXT TGXT

che dici jpm ci giro tutta quella cacca di CUR??

Scritto il 6 Novembre 2015 at 19:05

Scusami gooser ho letto e riletto ma la situazione non mi sembra cosi catastrofica siccome non ne ho volevo assaggiane un 10000 sconsigli cosi??

Il problema è che aveva due eventi binari e la quotazione è rimasta li, avrà bisogno di soldi nei prossimi 3 mesi e fino a metà 2016 non ha eventi binari

frimba

Scritto il 6 Novembre 2015 at 19:11

frimba@finanza: che dici jpm ci giro tutta quella cacca di CUR??

ok venduto cytrx in loss del 48% e CUR in loss del 56% e girato tutto su TGTX…ocio ragazzi sapete cosa succede quando entro su un titolo..

j.p.m.

Scritto il 6 Novembre 2015 at 19:36

frimba@finanza: che dici jpm ci giro tutta quella cacca di CUR??

SICURAMENTE

orzobimbo

Scritto il 6 Novembre 2015 at 19:54

frimba@finanza: ok venduto cytrx in loss del 48% e CUR in loss del 56% e girato tutto su TGTX…ocio ragazzi sapete cosa succede quando entro su un titolo..

Infatti…..venduto TGTX e girato tutto su CUR e CYTRX……..scherzo èèèèèèè…

frimba

Scritto il 6 Novembre 2015 at 19:58

orzobimbo@finanza: Infatti…..venduto TGTX e girato tutto su CUR e CYTRX……..scherzo èèèèèèè…

ahahahaha seeee saresti stato un pazzo

frimba

Scritto il 6 Novembre 2015 at 19:59

j.p.m.@finanzaonline: SICURAMENTE

Fatto se va male voglio un invito a cena

xelaleon

Scritto il 6 Novembre 2015 at 20:01

Ci sono anch’io , vendute ipci con piccolo gain e cytrx in parità (mi ha un po’ spaventato l’articolo) e girate su TGX …a occhi chiusi ….

thebiotechland

Scritto il 6 Novembre 2015 at 20:35

Anche io ho venduto Oxgn in perdita, in quanto non hanno più catalyst (almeno che non si inventino qualcosa) e non ho voglia di tenere i soldi bloccati li.

Ho preso Rlyp a 18,88$ con la consapevolezza che lunedì forse dovrò incrementare se domani (al 99%) i dati della concorrente saranno buoni (nutro una piccolissima speranza per l’edema).

thebiotechland

Scritto il 6 Novembre 2015 at 20:39

frimba@finanza: io vorrei capire che cacchio ha da scendere cosi dopo i dati che cagare non fanno…bohh

Personalmente, ho letto solo il pr, senza approfondire… I dati sono decenti ma non esaltanti (alcune terapie di combinazione fanno meglio).

Inoltre sono dati troppo precoci x muovere il titolo in una indicazione r/r aml che non è che crei tanto valore purtroppo. C’è da vedere poi come è messa la società a cassa… Magari hanno paura di emissione?

orzobimbo

Scritto il 6 Novembre 2015 at 22:14

frimba@finanza: ahahahaha seeee saresti stato un pazzo

Oh…comunque CYTRX ce l’ho , e anche in verde del 7%….

frimba

Scritto il 6 Novembre 2015 at 22:38

orzobimbo@finanza: Oh…comunque CYTRX ce l’ho , e anche in verde del 7%….

escila

Scritto il 7 Novembre 2015 at 08:56

orzobimbo@finanza: Oh…comunque CYTRX ce l’ho , e anche in verde del 7%….

Anche io me le tengo le venderemo prima della scadenza binaria

andre

Scritto il 8 Novembre 2015 at 09:02

thebiotechland@finanza: Personalmente, ho letto solo il pr, senza approfondire… I dati sono decenti ma non esaltanti (alcune terapie di combinazione fanno meglio).

Inoltre sono dati troppo precoci x muovere il titolo in una indicazione r/r aml che non è che crei tanto valore purtroppo. C’è da vedere poi come è messa la società a cassa… Magari hanno paura di emissione?

Ciao

Come ti sono sembrati i dati di ZsPharma… quale sarà la tua strategia su Rlyp, grazie e buon weekend, e vorrei sapere su quali titoli sei investito (se non è chiedere troppo) e le motivazioni :D, perdonami se te lo chiedo, ma quando leggi uno così bravo cerchi sempre di seguirlo nelle sue future mosse… ciao e grazie anticipatamente

thebiotechland

Scritto il 8 Novembre 2015 at 15:38

andre: Ciao

Come ti sono sembrati i dati di ZsPharma… quale sarà la tua strategia su Rlyp, grazie e buon weekend, e vorrei sapere su quali titoli sei investito (se non è chiedere troppo) e le motivazioni :D, perdonami se te lo chiedo, ma quando leggi uno così bravo cerchi sempre di seguirlo nelle sue future mosse… ciao e grazie anticipatamente

Esagerato, se fossi realmente bravo sarei milionario …

I dati di zs pharma sono dati precoci (solo 63 pazienti hanno raggiunto le 52 settimane) e per il momento pessimi per quelle che erano le aspettative della società. Prevedere cosa succederà è veramente difficile.

L’edema sta al 7,7% vs il 5% registrato nella fase 3. Durante la fase 3 (con braccio di controllo) dicevano che l’edema era causato dal farmaco, ora senza braccio di controllo dicono che non è causato dal farmaco.

7,7% sembra un dato piuttosto alto per usarlo in un setting cronico, già molti nefrologi e cardiologi hanno detto che non daranno ai loro pazienti un farmaco con una percentuale di edema superiore al 5%.

E questi dati riguardano solo la dose a 5mg….infatti il design del trial prevede che inizialmente i pazienti prendano la dose da 5mg e in seguito la qualora l’effetto non ci fosse aumentano fino a 10 e 15mg… dal poster di zsph ci dicono che attualmente il 64% dei pazienti è nella dose a 5mg, mentre il 30% nella dose a 10mg… Il che significa che nei prossimi update 52 settimane vedremo anche i pazienti con la dose al 10%…e quindi è altamente probabile che la % di effetti collaterali sia in aumento.

Inoltre, il farmaco di zs pharma non ha alcun effetto sulla pressione sanguigna, mentre quello di rlyp è dimostrato abbassare il valore di pressione.

Quindi nel setting cronico Veltassa è il trattamento di prima scelta. In quello acuto zs pharma potrebbe avere ancora mercato…visto che comunque è superiore nell’abbassare velocemente il valore di potassio circolante.

Ora esattamente non ho in mano le % di mercato per i due setting, ma va da se che l’uso cronico è quello più importante e quindi Veltassa con una maggiore sicurezza ed efficacia sembra “vincere facile”.

C’è poi la questione che cosa farà la FDA…. con questi dati di sicurezza c’è un certo rischio che zs pharma vada incontro alla CRL… infatti mentre la PDUFA è prevista tra 7 mesi, il trial che valuta la sicurezza a lungo termine finisce tra 9 mesi, quindi credo che la FDA visti i dati ad interim vorrà vederci ben chiaro sulla sicurezza prima di approvare il trattamento. Se non sarà CRL sarà quindi un bel Warning Box (peggiore di quello ricevuto da Rlyp) e richiesta di uno studio P4.

Cosa farà AZN? Hanno preso potenzialmente una bella tranvata sui denti, sarà interessante capire se si tireranno indietro magari esercitando una break-up fee oppure se effettivamente conoscevano questi dati e ritengono che 2,5 miliardi sia un offerta adeguata per un farmaco con un potenziale di mercato ridotto (+ la tecnologia di zs pharma per produrre altri candidati farmaci).

In tutto questo si colloca Rlyp….io personalmente sono fiducioso che gli studi di interazione a Gennaio possano portare alla rimozione del warning dal farmaco o cmq ridurre il tempo finestra per la somministrazione da 6 ore a 3 ore… ma credo che riusciranno a far sostituire il warning box generico con l’indicazione precisa dei farmaci con cui c’è interazione.

Rlyp vale 800 milioni….Zs pharma è stata acquistata per 2,5 miliardi. Prevedere cosa farà il titolo è difficile, ci vorrebbe la sfera di cristallo. Facendo i conti della serva penso che nel breve 1,6 miliardi – 2 miliardi di quotazione siano possibilissimi (pari a 40-50$ per azione)…considerando che hanno in cassa anche 260 milioni. Da li in poi tutto dipende dai futuri risultati di Gennaio e dai risultati di Zs pharma…. L’ipotesi più bullish è che Zs Pharma si becchi la CRL e che i dati di Rlyp siano buoni…allora un buyout sarebbe possibile e considerando che l’azienda diventerebbe monopolista per i prossimi 10 anni, un buyout sui 3 miliardi ci starebbe (quindi sui 80-90$ ad azione). Una un po’ più moderata direi sui 60$ ad azione…

Vedremo che farà Lunedì Rlyp…se avrò la possibilità e il titolo starà intorno ai 30$ incremento insieme a Giorgio e a Matteo….che come me stanno seguendo il titolo.

Per quanto riguarda il ptf appena troveremo un titolo interessante su cui puntare insieme a Gooser, lupo, Giorgio e Matteo ve lo faremo sapere come al solito.

lucy

Scritto il 8 Novembre 2015 at 21:17

CALA

http://ir.calithera.com/phoenix.zhtml?c=253557&p=irol-newsArticle&ID=2110182

andre

Scritto il 9 Novembre 2015 at 10:31

Quindi se rlyp aprisse abbondantemente sotto i 30 $ per te sarebbe una buy oppurtunity?

andre

Scritto il 9 Novembre 2015 at 13:26

Be no rypl da un abbondante verde addirittura passata negativa

papi67

Scritto il 9 Novembre 2015 at 13:53

andre:

Be no rypl da un abbondante verde addirittura passata negativa

scusa, intendevo dire che non schizzano in alto.

thebiotechland

Scritto il 9 Novembre 2015 at 14:29

Ms da 9$ di pt… Se la shortano e me la fanno acquistare sotto i 20 , incremento…

Il 9$ è fuori da ogni logica, bisogna capire a cosa stanno giocando questi di ms

Scritto il 9 Novembre 2015 at 16:11

papi67@finanza:

cala – 27!!!!

saltato stop su cala non so cosa è successo oggi non posso seguire

Matteo

Scritto il 9 Novembre 2015 at 16:24

gooser: uccesso oggi non p

Beh adesso è tornata a -12…

comunque ptf aggiornato

Matteo

j.p.m.

Scritto il 9 Novembre 2015 at 16:52

gooser: saltato stop su cala non so cosa è successo oggi non posso seguire

C.K. dice di stare tranquilli

fujizus

Scritto il 9 Novembre 2015 at 17:43

Buonasera… Avrei bisogno di un consiglio.

Premettendo che entrambi li ho in negativo.

Avendo in portafoglio PTN e BDSI quale svendereste per una liquidita immediata?

frimba

Scritto il 9 Novembre 2015 at 18:20

frimba@finanza:

Prese CALA 7,87

secondo me mega occasione di acquisto,vediamo se mi regala altre gioie

frimba

Scritto il 9 Novembre 2015 at 18:33

j.p.m.@finanzaonline: C.K. dice di stare tranquilli

ma dove l hai letto?ne sul blog ne su twitter ho letto nulla a riguardo..io son entrato cmq

frimba

Scritto il 9 Novembre 2015 at 18:34

frimba@finanza: ma dove l hai letto?ne sul blog ne su twitter ho letto nulla a riguardo..io son entrato cmq

Ci sei anche tu su CALA JPM?

j.p.m.

Scritto il 9 Novembre 2015 at 19:02

frimba@finanza: ma dove l hai letto?ne sul blog ne su twitter ho letto nulla a riguardo..io son entrato cmq

via tweet

j.p.m.

Scritto il 9 Novembre 2015 at 19:21

frimba@finanza:

j.p.m.@finanzaonline,grazie!…sei la mia milf preferita su TGTX ci sei?

certo. non mi faccio mancare niente

davtamb

Scritto il 9 Novembre 2015 at 19:57

lucy@finanza,

Complimenti per la tua segnalazione su ISIS. Ha guadagnato il 20%

thebiotechland

Scritto il 9 Novembre 2015 at 20:21

Prese neot a 9,5…

Sono fuori tutta la settimana, nel weekend probabilmente farò un articoletto spiegando il perché dell’entrata

andre

Scritto il 9 Novembre 2015 at 20:49

Prese rlyp tante rlyp a 20,38 dopo il post fi thebiotechland nn potevo esimermi sinceramente

davtamb

Scritto il 9 Novembre 2015 at 22:09

thebiotechland@finanza:

Prese neot a 9,5…

Sono fuori tutta la settimana, nel weekend probabilmente farò un articoletto spiegando il perché dell’entrata

Bella entrata

j.p.m.

Scritto il 10 Novembre 2015 at 10:05

papi67@finanza:

CALA emette????

o ha emesso?

cosa se ne fa con 80 milioni in cassa?

j.p.m.

Scritto il 10 Novembre 2015 at 10:06

papi67@finanza:

CALA emette????

ma emette 50 mln o 150 mln?

lucy

Scritto il 10 Novembre 2015 at 10:20

j.p.m.@finanzaonline: ma emette 50 mln o 150 mln?

Mi sa fino a un max di 150 mil con prezzo che verrà deciso di volta in volta…

davtamb

Scritto il 10 Novembre 2015 at 10:23

CALA. Ecco spiegato l’inspiegabile crollo di ieri… vediamo dove si ferma

j.p.m.

Scritto il 10 Novembre 2015 at 10:31

davtamb@finanza:

CALA. Ecco spiegato l’inspiegabile crollo di ieri… vediamo dove si ferma

quanto emette?

papi67@finanza,

j.p.m.

Scritto il 10 Novembre 2015 at 10:34

lucy@finanza: Mi sa fino a un max di 150 mil con prezzo che verrà deciso di volta in volta…

infatti mim pare 50 mln.

bhe se emette a 9/10 USD non è che diluisce tantissimo.

Non mi sembra il caso di fare catastrofismi.

Piuttosto sarebbe interessante capire il xkè dato che hanno in cassa 80 mln.

X dirla come il panettiere di FANTOZZI

“Ma che ce farai con tutto sto pane…”

j.p.m.

Scritto il 10 Novembre 2015 at 11:12

Twet di c.k

È una shelf registration, significa che possono vendere azioni per quell’ammontare, non che li stiamo facendo ora. Dei 150m$ 50 verranno piazzati attraverso cowen

frimba

Scritto il 10 Novembre 2015 at 13:36

j.p.m.@finanzaonline:

Twet di c.k

È una shelf registration, significa che possono vendere azioni per quell’ammontare, non che li stiamo facendo ora. Dei 150m$ 50 verranno piazzati attraverso cowen

cosa è cowen??

frimba

Scritto il 10 Novembre 2015 at 14:45

CALA per adesso in pre – 9 ma con solo 300 az..pero anche ieri in after faceva – 9 con 2700 boh vediamo un po..

bullbull

Scritto il 10 Novembre 2015 at 16:35

x CALA il grafico fa veramente paura ….tecnicamnte potrebbe fare 5,9

ballacoilupi

Scritto il 10 Novembre 2015 at 16:57

bullbull@finanza:

prese 1000 ZGNX a 12,04 medio

ha eventi a breve??

ballacoilupi

Scritto il 10 Novembre 2015 at 16:58

bullbull@finanza:

x CALA il grafico fa veramente paura ….tecnicamnte potrebbe fare 5,9

io non la tocco….scotta 🙂

thebiotechland

Scritto il 10 Novembre 2015 at 17:08

Prese kpti a 17$… È una posizione per il 2016… Purtroppo non seguendo ho visto che è partita in attesa dei dati a inizio dicembre… Se torna sotto i 14$ incremento…

thebiotechland

Scritto il 10 Novembre 2015 at 17:09

Preso un po di profitto su blcm… Continuo a tenere la posizione da area 15$ per dicembre

frimba

Scritto il 10 Novembre 2015 at 17:16

tisssscali@finanzaonline:

frimba@finanza,Frimba ogni volta che parli ammazzi un’azionista

perche?

tisssscali

Scritto il 10 Novembre 2015 at 17:27

perchè ieri hai detto che IDRA e TGTX erano partite, e oggi sono di nuovo rosso sangue!!

ps. Ovviamente sto scherzando 😀

frimba

Scritto il 10 Novembre 2015 at 18:34

tisssscali@finanzaonline:

perchè ieri hai detto che IDRA e TGTX erano partite, e oggi sono di nuovo rosso sangue!!ps. Ovviamente sto scherzando

lo so che scherzavi altrimenti non ti chiedevo solo il perche ..CMQ IDRA è flat e TGTX perde il 2 % dopo ieri che ieri si son sparate entrambe + 7..non è che se dico “partite” vuol dire che ogni giorno devon fare + 7 è!!!

Scritto il 10 Novembre 2015 at 19:42

davtamb@finanza: Bella entrata

NEOT Semaforo verde anche da parte mia se scende un po’ entro anche io

frimba

Scritto il 10 Novembre 2015 at 19:46

gooser: NEOT Semaforo verde anche da parte mia se scendeun po’ entro anche io

volevo giusto chiedere di NEOT…ma oggi che si spara un – 9 non ti piace???

orzobimbo

Scritto il 10 Novembre 2015 at 19:48

gooser: NEOT Semaforo verde anche da parte mia se scendeun po’ entro anche io

Entrato…..9.45…….però vendute 1/3 TGTX e metà CYTRX….

thebiotechland

Scritto il 10 Novembre 2015 at 19:51

frimba@finanza: lo so che scherzavi altrimenti non ti chiedevo solo il perche ..CMQ IDRA è flat e TGTX perde il 2 % dopo ieri che ieri si son sparate entrambe + 7..non è che se dico “partite” vuol dire che ogni giorno devon fare + 7 è!!!

Idra non ha milionate di warrant ??? Non pensi che possano eventualmente bloccare la salita del titolo? Chiedo perché non conosco molto bene il titolo

Scritto il 10 Novembre 2015 at 21:15

frimba@finanza: volevo giusto chiedere di NEOT…ma oggi che si spara un – 9 non ti piace???

Prese 9.36

standby

Scritto il 10 Novembre 2015 at 22:38

GOOSER, NKTR è arrivato il suo momento? Qualche news in arrivo?

Grazie

frimba

Scritto il 11 Novembre 2015 at 10:21

gooser: Prese 9.36

dentro anche io a 9,43 pero ieri ha fatto un brutto engulfing

frimba

Scritto il 11 Novembre 2015 at 10:22

thebiotechland@finanza: Idra non ha milionate di warrant ??? Non pensi che possano eventualmente bloccare la salita del titolo? Chiedo perché non conosco molto bene il titolo

non sapevo dei warrant…ma a che prezzo sono?

marchesedicarabas

Scritto il 11 Novembre 2015 at 12:17

archus@finanza:

OXGN = merda

stai offendendo la m@rda chiamandola oxgn

Scritto il 11 Novembre 2015 at 13:49

frimba@finanza: dentro anche io a 9,43 pero ieri ha fatto un brutto engulfing

si vero vediamo che succede….con quei volumi così bassi è facilmente pilotabile

Scritto il 11 Novembre 2015 at 13:56

standby:

GOOSER, NKTR è arrivato il suo momento? Qualche news in arrivo?

Grazie

non diciamo ancora niente per scaramanzia ma comunque sono arrivati altri 40M dal partner per l’approvazione in Germania. Appena ho tempo facciamo il punto.

standby

Scritto il 11 Novembre 2015 at 14:04

grazie.

gooser: non diciamo ancora niente per scaramanzia ma comunque sono arrivati altri 40M dal partner per l’approvazione in Germania. Appena ho tempo facciamo il punto.

frimba

Scritto il 11 Novembre 2015 at 14:04

gooser: si vero vediamo che succede….con quei volumi così bassi è facilmente pilotabile

se riesci due paroline veloci anche su NEOT

frimba

Scritto il 11 Novembre 2015 at 14:09

LIPO-202 mi sembra farmaco di punta dici potrebbe fare come ZFGN??la fase 3 a che punto sta?leggevo che è iniziata nelle prima parte del 2015 a quando i results??

frimba

Scritto il 11 Novembre 2015 at 14:24

spe fare come ZFGN intendo fare come nella prima parte del 2015 che passo da 18 a 45..non intendevo l ultima parte del 2015 sia chiaro

tisssscali

Scritto il 11 Novembre 2015 at 14:38

Goos vale un ingresso oggi a 13.90 oppure ormai è tardi?

frimba

Scritto il 11 Novembre 2015 at 15:03

tisssscali@finanzaonline:

gooser,Goos vale un ingresso oggi a 13.90 oppure ormai è tardi?

graficamente siam in area reisitenza guarda in zona 14 quante volte è stata fermata…poi dopo + 8 di ieri io aspetterei o rottura dei 14 o ritorno in zona 13 12,50

papi67

Scritto il 11 Novembre 2015 at 16:25

frimba@finanza:

frimba@finanza,LIPO-202 mi sembra farmaco di punta dici potrebbe fare come ZFGN??la fase 3 a che punto sta?leggevo che è iniziata nelle prima parte del 2015 a quando i results??

ocio che oggi skizza

frimba

Scritto il 11 Novembre 2015 at 16:28

papi67@finanza: ocio che oggi skizza

in base a cosa dici cio?

papi67

Scritto il 11 Novembre 2015 at 16:30

frimba@finanza: in base a cosa dici cio?

fa +11 forse per questo?

http://www.fool.com/investing/general/2015/11/11/a-competitors-pain-proves-to-be-orexigen-therapeut.aspx?source=eogyholnk0000001&utm_source=yahoo&utm_medium=feed&utm_campaign=article

tisssscali

Scritto il 11 Novembre 2015 at 16:54

oggi giornatina di menta, come accade spesso di questi tempi..

bullbull

Scritto il 11 Novembre 2015 at 17:19

JPM come vedi piattini per adesso non ne ho semmai spero cariole!!!!dentro a boia su Astaldi a 6,5 8000

davtamb

Scritto il 11 Novembre 2015 at 18:01

Zacks upgraded shares of Karyopharm Therapeutics (NASDAQ:KPTI) from a hold rating to a buy rating

C…o appena parlano questi i titoli fanno l’esatto opposto

frimba

Scritto il 11 Novembre 2015 at 18:45

papi67@finanza: fa +11forse per questo?

http://www.fool.com/investing/general/2015/11/11/a-competitors-pain-proves-to-be-orexigen-therapeut.aspx?source=eogyholnk0000001&utm_source=yahoo&utm_medium=feed&utm_campaign=article

papi ma mi ha quotato il post su NEOT è!!tu hai linkato articolo su orex!!parlavi di NEOT???cmq sei un veggente si spara + 6 ora su spike improvviso

frimba

Scritto il 11 Novembre 2015 at 18:58

davtamb@finanza:

NEOT dentro a 9,21

bell entrata dav sia su NEOT che su CALA ieri a 6,87…ti spio non mi sfugge niente

davtamb

Scritto il 11 Novembre 2015 at 19:05

Grazie Frimba, anche culo eh . Hai visto che schiaffi sul settore 3D? DDD ai minimi assoluti

papi67

Scritto il 11 Novembre 2015 at 19:11

frimba@finanza: papi ma mi ha quotato il post su NEOT è!!tu hai linkato articolo su orex!!parlavi di NEOT???cmq sei un veggente si spara + 6 ora su spike improvviso

che casino, scusa. comunque mi riferivo a ZFGN

davtamb

Scritto il 11 Novembre 2015 at 19:18

papi67@finanza: che casino, scusa. comunque mi riferivo a ZFGN

frimba

Scritto il 11 Novembre 2015 at 19:22

davtamb@finanza:

frimba@finanza,Grazie Frimba, anche culo eh . Hai visto che schiaffi sul settore 3D? DDD ai minimi assoluti

si si meglio stare alla larga per ora..il settore 3d sarebbe da far studiare a scuola con titolo “le bolle nei mkt finanziari” è un esempio perfetto…pero arrivera il loro momento e noi le pigieremo a super sconto (seeee magari )

frimba

Scritto il 11 Novembre 2015 at 19:22

papi67@finanza: che casino, scusa. comunque mi riferivo a ZFGN

ma va figurati

frimba

Scritto il 11 Novembre 2015 at 19:25

cmq NEOT a volumi è un IPCI style basta na scoreggia e si fa -10 +10 …speriamo scoreggino verso l alto….

orzobimbo

Scritto il 11 Novembre 2015 at 19:28

davtamb@finanza: